|

허혜민 하이투자증권 연구원은 “2분기 연결 매출액은 3551억원으로 전년동기대비 7% 증가했지만 영업이익 207억원으로 16% 감소했다”며 “유한화학 재고 이슈에 의한 원가율 상승과 일반의약품(OTC) 신제품 출시에 따른 광고비 증가, 연구비 증가 때문”이라고 분석했다.

유한화학은 2분기 매출액 468억원으로 9% 하락에 그쳤지만 영업이익(7억원)은 90% 급감했다. 3월말 삐콤씨 액티브, 4월 메가트루 액티브 등 출시로 광고비는 기존 추정치대비 50억원 증가한 200억원이 집행됐다. 연구개발비 집행규모는 추정치보다 10억원 늘어난 153억원이다.

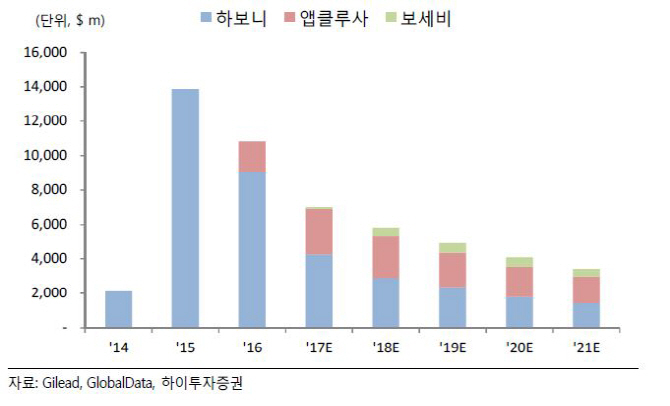

API 수출액은 상반기 1549억원으로 전년동기대비 51% 증가한 반면 하반기에는 1% 증가할 것으로 예상했다. 다만 길리어드 신제품 보세비의 미국·유럽 하반기 출시와 앱클루사 유럽 빅마켓 출시에 따른 추가 성장이 기대된다. 그는 “지난 18일 미국 식품의약국(FDA 허가 승인 받은 길리어드 C형간염 복합제 보세비는 회사가 납품하는 앱클루사 원료를 포함해 보세비 원료 수출도 가능할 것”이라며 “에이즈 원료와 신규 원료 관련 현재 6개의 프로젝트를 진행 중으로 2019년 매출에 본격 반영될 것”이라고 예상했다.

하반기는 하보니와 소발디 514억원 신규 도입 효과가 긍정적 요소다. 허 연구원은 “하반기 광고비는 상반기보다 적은 240억원 집행이 예상돼 이익이 개선될 것”이라고 내다봤다.