.png)

.png)

|

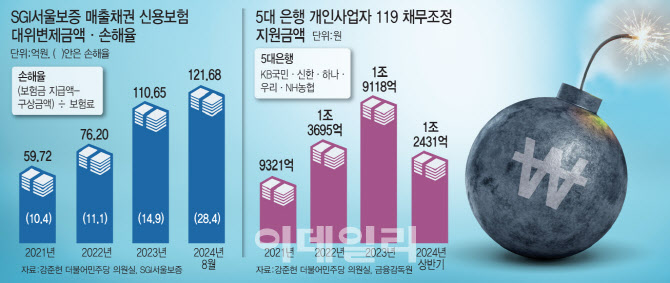

17일 SGI서울보증이 국회 정무위원회 강준현 더불어민주당 의원실에 제출한 자료에 따르면 올해 8월 기준 매출채권 신용보험 대위변제금액은 121억 6800만원으로 지난해 전체 대위변제금액(110억 6500만원)을 넘어섰다. 이 속도라면 지난 10년래 대위변제금액이 가장 많았던 2015년(125억 4500만원)을 넘어설 것으로 보인다. 매출채권 신용보증 대위변제금액은 지난 2021년 약 60억원으로 감소했다가 2022년 76억 2000만원, 2023년 110억 6500만원으로 뛰는 등 4년간 증가세다.

매출채권 신용보험은 판매기업이 외상으로 거래한 물품·용역대금을 회수하지 못해 생긴 손해를 보장해주는 보험이다. 대위변제금액(보험금 지급액)이 늘었다는 것은 판매기업이 구매업체들에서 받지 못한 금액이 많아져 SGI서울보증이 대신 갚아줬다는 의미다.

손해율도 지난 8년래 최고 수준으로 올랐다. 지난 8월 기준 매출채권 신용보험 손해율은 28.4%로 지난 2017년(25.9%) 이후 8년래 가장 높았다. 지난 2020년(17.5%) 이후 줄곧 10%대를 유지하던 손해율은 올해 들어 급등해 지난해(14.9%)의 2배 수준이다. 손해율은 대위변제금액에서 구상금액(회수금)을 뺀 것을 보험료로 나눈 값이다. 손해율이 오른 건 SGI서울보증이 대신 갚아주는 돈이 늘어나는 와중에 구매업체로부터 회수한 돈이 적기 때문이다. 올 8월 기준 구상금액은 2억 5200만원으로 지난해 구상금의 15.7%에 불과했다.

문제는 중소기업·개인사업자가 판매자에게 내지 못하는 돈이 급격히 늘어나고 있는 점이다. 올해 SGI서울보증 대위변제금액 94.5%가 중소기업·개인사업자의 구매대금 미납에 따른 것이었다. 지난해 88.3%에서 94.5%로 쏠림현상이 더 심해졌다. 8월 기준인 것을 고려할 때 중소기업이 내수부진 등에 따라 직격탄을 맞았다는 분석이다. 개인사업자 구매대금 미납에 따른 대위변제금 또한 2020년 3억 3500만원에서 2022년 18억 4700만원, 지난해 18억 8200만원으로 매년 늘고 있다. 고금리·고물가 장기화에 그동안 버텨왔던 중견기업의 어려움도 커지고 있다. 중견기업의 대금 미납으로 대위변제는 거의 없었다가 지난해 3건, 올해 7건 발생했고 변제금액 또한 올해 8월 기준 약 7억원에 달했다.

‘약한 고리’ 붕괴에 중견기업·보증기관·은행까지 ‘부담’

소상공인 등 ‘우리 경제의 약한 고리’가 고금리·고물가와의 전쟁에서 버티지 못하면서 보증기관뿐만 아니라 은행 등 금융사까지 부담을 지게 됐다.

금융감독원·5대 은행이 강준현 의원실에 제출한 개인사업자대출119 프로그램 지원실적에 따르면 올해 상반기 5대 은행(국민·신한·하나·우리·농협)의 지원실적은 1조 2431억원으로 지난 2022년 연간 지원실적(1조 3695억원)과 맞먹는다. 지원실적은 2020년 7610억원에서 2022년 1조원을 넘긴 후 지난해 1조 9118억원으로 증가했다.

119프로그램은 개인사업자대출을 이용하고 있는 차주가 채무상환이 어렵거나 3개월 이내 연체 중일 경우 만기연장, 이자감면, 대환대출 등을 통해 부담을 덜어주는 제도다. 지원 건수 또한 2020년 1만 1265건에서 지난해 2만 3044건으로 껑충 뛰었다. 소상공인의 어려움이 가중된 와중에 은행들이 119프로그램 지원을 강화한 영향으로 풀이된다.

SGI서울보증은 매출채권 보험뿐만 아니라 각종 신용보험 손해율이 올라 수익성·건전성 악화가 불가피하다. 이에 따라 보험료가 상승할 여지도 있어 중소기업 부담이 가중되는 악순환이 이어질 수 있다. SGI서울보증 관계자는 “매출채권 신용보험은 가입요건을 완화해 중소기업에 보증을 더 적극적으로 공급해 손해율이 오른 영향이 있다”며 “신용한도 산출모형 고도화를 통해 통제 가능한 수준에서 손해율을 관리할 것이다”고 말했다.

강준현 의원은 “중소기업과 소상공인은 우리경제의 토대를 구성하는 뿌리와 같은 존재다”며 “경제주체의 자금 사정과 신용 악영향을 막기 위해 정부의 특단책이 필요하다”고 강조했다.