그러나 아시아 지역 경제에 대한 우려는 과장됐을 수 있다는 지적도 나오고 있다. 월스트리트저널(WSJ)은 지표 둔화는 경기부양책 철회 과정에서 나타날 수 있는 자연스런 조정이며, 제조업 경기 지표는 여전히 경기확장 국면에 있다고 1일(현지시간) 진단했다. 또 한국과 일본의 경제지표는 강세를 보이고 있어 아시아 지역 전망을 밝게 하는 근거로 제시됐다.

◇ 중국·호주·인도, 제조업지표 일제 둔화

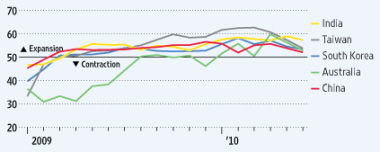

중국의 구매관리자지수(PMI) 둔화는 글로벌 증시에 가장 큰 영향을 줬다. 6월 PMI가 52.1을 기록, 지난 5월 기록한 53.9보다 하락하자 장 초반 상승했던 중국 증시는 하락세로 마감했다. PMI 둔화는 그동안 중국 정부가 이행했던 경기과열 및 자산거품 억제책이 효력을 발휘하고 있음을 짐작케 했다.

|

호주와 인도의 제조업지표 역시 둔화되는 양상. 호주산업연맹(AIG)과 프라이스 워터 하우스 쿠퍼스(PwC)가 발표한 호주 제조업지표는 지난 5월 56.3에서 6월에 52.9로 하락했으며, 인도의 6월 제조업지표도 전월대비 1.7포인트 하락했다.

이같은 여파는 중국과 인도 증시는 물론 전세계 증시에 복합적인 악재로 작용했다. 이날 중국 상하이종합지수는 1.02% 하락했고, 인도 센섹스 지수는 1.1% 내렸다.

◇ 경기확장은 지속..한국·일본은 회복 강해

그러나 간과하지 말아야 할 것은 이들 지수가 여전히 기준선인 50을 넘어서고 있다는 점이다. 통상 PMI가 50을 넘어서면 경기확장을, 반대일 경우에는 경기위축을 나타낸다. 중국과 호주, 인도 제조업 지수는 여전히 50을 웃돌며 1년여의 기간 동안 확장 국면을 유지해 왔다. 대만 제조업지표 역시 16개월 연속 확장세다.

한국과 일본의 경제지표는 아시아 경제의 건전한 회복 근거를 보여주는 사례라고 WSJ은 강조했다. 일본 대형 제조업체들의 체감경기를 나타내는 2분기 단칸지수는 2년만에 처음 플러스(+) 전환됐다. 한국의 경우 6월 수출이 전년대비 32.4% 증가하고, 무역수지 흑자가 사상최고치를 기록하면서 수출 주도의 강한 경제회복을 보여주고 있다. 반면 인플레이션 상승은 예상보다 그리 높지 않아 당분간 저금리 기조가 유지될 가능성이 높다.

이같은 점을 들어 전문가들은 아시아의 경제 성장은 일반적으로 강하게 나타나고 있으며 우려가 과도하다고 지적하고 있다.

프레데릭 뉴먼 HSBC 선임 이코노미스트는 "3분기 경제성장이 둔화될 수는 있다. 그러나 이는 정상화의 범위에 있으며 더블딥 형태의 경기후퇴(recession)가 아니다"라고 말했다. 그는 "아시아는 대규모 경기부양에서 벗어나고 있고, 성장은 현재 민간부문으로 돌고 있다. 제조업지표 하락은 이상한 일이 아니다"라고 덧붙였다.

다만 앞으로의 경제회복에 있어 수출의 역할이 커질 전망이다. 브라이언 잭슨 RBC 캐피탈 마켓츠 애널리스트는 중국과 관련해 "수출이 올들어 강한 성장세를 보여왔으나 잇따른 유럽 악재는 앞으로 수개월간 하향될 수도 있음을 암시한다"고 말했다.