|

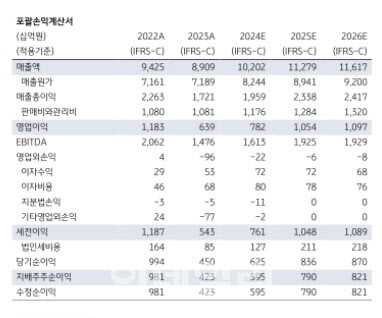

우호적인 환율 흐름이 예상되는 가운데, IT향 판매가 고객사 재고 조정 영향으로 감소할 것으로 예상되나 인공지능(AI) 서버 중심으로 서버향 적층세라믹콘덴서(MLCC) 및 플립칩 볼그리드 어레이(FC-BGA) 수요 호조 흐름이 지속돼 양호한 실적이 기대된다는 분석이다.

견조한 실적 대비 최근 주가 하락이 과도해 저가 매수 기회로 삼아야 한다고 제언했다. 삼성전기의 2025년 예상 주가수익비율(PER)은 11.1배로 경쟁사 대비 낮다는 근거에서다. 주가순자산비율(PBR)도 지난 2017년 이후 1.3배가 바닥이었는데 2025년 PBR은 1배 수준이라고 짚었다.

이 연구원은 “매출 비중이 높은 IT향 수요가 근래 부진한 것은 사실이지만 2025년에는 온디바이스 AI의 본격적인 확대로 고부가 MLCC 스마트폰 탑재량 증가와 서버, 데이터센터, AI PC향 FC-BGA 수요 증가가 기대되므로 IT향 판매량 확대 및 제품 믹스 개선이 가능할 것”이라고 말했다.

이 연구원은 또 “기대감은 낮으나 중국 내수 경기 회복 시 중국발 수요 개선에 따른 실적 개선도 충분히 가능한 시나리오”라고 말했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)