|

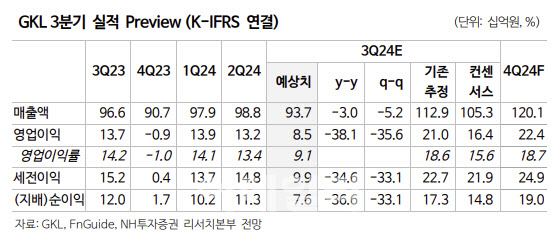

이화정 연구원은 “아쉬운 VIP 방문객 수 흐름과 달리, 매스 방문객 수는 전년 동기 대비 56% 증가해 확실히 선방 중”이라며 “중국과 일본 양쪽 모두 대폭 성장 중인데, 시내 중심지라는 입지조건 측면에서의 강점을 활용해 인바운드 확대에 따른 수혜를 누리고 있는 것으로 추정된다”고 설명했다.

그는 “더딘 VIP 방문객 수 성장에 낮은 홀드율(10%)이 한동안 지속된다고 보아 연간 실적 추정치를 낮춰 목표주가를 하향했다”며 “최근 발표된 중국의 대규모 경기부양책은 중장기 실적 개선 요인으로 작용 가능하나, 그 효과가 GKL에 직접적인 수혜(방문객 수 증가, 인당 지출 확대)로 이어지기까지는 시간이 소요될 것으로 판단, 단기 실적은 보수적으로 추정했다”고 진단했다.

이 연구원은 “현재 주가는 더딘 실적 개선세에 대한 실망감을 반영하며 재차 하락한 상황”이라며 “하지만 중국의 강한 경기부양 의지 및 우호적 엔화 환율 등 긍정적인 외부환경을 감안 시, 중장기적 관점에서는 실적의 우상향 흐름을 기대 가능하다”고 짚었다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)