.png)

.png)

|

|

로스 샌들러는 “우버의 기본 서비스인 `우버X` 비즈니스가 안정적으로 유지되고 있는 가운데 다양한 기능을 새로 추가하면서 성장 모멘텀이 강화되고 있고 미개척 해외시장 진출을 확장해 나가면서 향후 몇 년간 총예약 규모가 최소 15% 증가할 것”이라고 전망했다. 우버는 전화호출과 가족계정, 카시트 지원 등 다양한 기능을 추가하면서 그동안 우버 이용에 어려움을 겪었던 노인층과 미성년자 등까지 수용할 기반을 다지고 있다.

그는 우버의 식료품 배달 부문의 성장 잠재력에도 주목했다. 소비자들에게는 편리함을 운전자에게는 더 많은 기회를, 소매 업체에는 더 낮은 수수료와 다양한 부가가치를 제공하면서 성장세가 이어질 것이라는 전망이다.

로스 샌들러는 특히 “우버 원(월 10달러, 연 100달러) 멤버십을 통해 고객 확보 비용 절감 등 다양한 성과를 거두고 있다”고 평가했다. 실제 우버 원은 차량공유 및 식료품 배달 서비스 등을 통합한 멤버십으로, 두 사업 부문이 시너지 효과를 거두고 있는 것으로 알려졌다. 그는 이어 “S&P500 지수 편입 가능성과 자사주 매입 등 여러 상승 모멘텀을 보유하고 있어 주가의 우상향을 기대할 수 있다”고 덧붙였다.

로스 샌들러가 우버의 중장기 전망을 낙관하는 이유는 ‘슈퍼 앱’으로 진화하고 있다는 점이다. 이는 사업다각화, 다양한 서비스의 결합 측면에서 매우 의미있는 시도라는 평가다. 슈퍼 앱으로의 진화에 성공한다면 주가가 100달러를 향해 순항할 수 있다는 것. 다만 아직 테스트 단계라는 점에서 아직은 신중 모드다.

그는 “우버가 인공지능(AI)을 활용한 여행 가이드로의 진화를 추구하고 있다”며 “매우 합리적인 가능성”이라고 평가했다. 우버는 호텔과 공항 간 이동 고객이 많다는 점을 고려해 왕복 할인 서비스라든가 호텔에서 관광객 및 호텔 대신 차량 호출을 대신해주는 서비스, 관광지에서의 레스토랑 추천 서비스 등 다양한 서비스를 도입하고 있다.

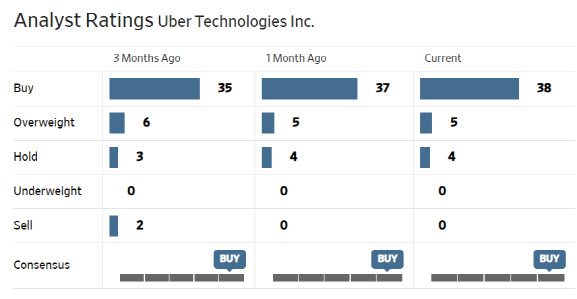

우버에 대한 월가에 평가는 대체로 긍정적이다. 우버에 대해 투자의견을 제시한 월가 애널리스트 총 47명 가운데 43명(91.5%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 50.75달러로 이날 종가보다 17% 높다.

|