.png)

.png)

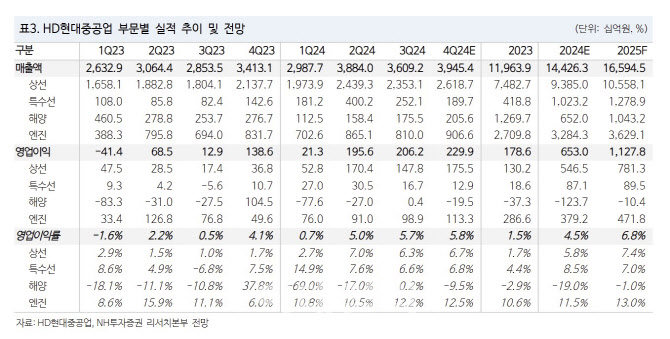

|

원가 측면에서 후판가가 안정화하고 임금 협상 마무리로 파업 리스크가 해소될 것으로 전망했다. 인건비 상승 부담도 약화하면서 주요 비용이 안정화할 것이란 분석이다.

생산성 개선이 누적될 경우 단납기 신규 추가 확보 가능성이 존재할 것으로 예상했다. 엔진부문에서는 중국의 액화천연가스(LNG) 이중연료(DF) 컨텐이너선 수주 확대로 엔진 가격 상승 및 수익성 개선 흐름이 확대될 것으로 봤다.

정 연구원은 “HD현대중공업은 글로벌 1위 대형 조선사로써 신조선가 상승을 주도하고 있다”며 “메탄올 추진 컨테이너선, 암모니아운반선 등의 신규 선종을 가장 선제적으로 수주한 바 있다. 당분간 수주 전략도 물량 확보보다 가격 상승에 집중할 전망”이라고 평가했다.

추가 밸류에이션 확장을 위해서는 가스선 신조선가 상승, 특수선 수출 프로젝트 수주, 해양 수주를 통한 추가 일감 확보 등이 필요하다고 짚었다. 정 연구원은 “최근 한국 조선사들이 강점을 보이는 가스선에서 신조선가가 소폭 하락하였기 때문에, 미국 LNG 개발 프로젝트 개발에 따른 LNG선 발주 규모가 가장 중요한 변수가 될 것”이라고 말했다.