|

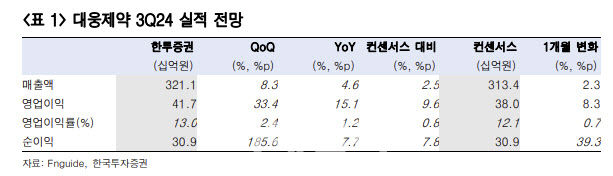

위해주 연구원은 “핵심 제품인 톡신(488억원, 전년 동기 대비 28.6% 증가)과 펙수클루(232억원, 전년 동기 대비 61.6% 증가) 매출 증가로 총이익(GPM 52.5%) 개선을 이어갈 것”이라며 “펙수클루의 기타 국가향 수출 인식으로 글로벌 매출도 소폭 증가할 것”이라고 전망했다.

그는 특히 “톡신 수출 성장이 이어지고 있다”며 “2분기에 이어 3분기에도 에볼루스향 수출이 인식된 것으로 추정하며 기타 국가향 수출까지 더해지며 매출 성장을 이어갈 것”이라고 강조했다.

위해주 연구원은 “에볼루스의 주보는 현재 미국 미용 톡신 점유율 11%를 점유하며 보톡스 다음으로 잘 팔리는 톡신으로 성장했다”며 “3분기 대웅제약 주가가 에볼루스의 영향을 받았다면, 4분기부터는 중국 진출 기대감이 주가 촉매제가 될 전망이다. 빠르면 연말, 늦어도 내년 초에는 중국 승인이 전망되기 때문”이라고 진단했다.

그는 “한편 경쟁사와의 민사 2심 판결은 내년 말 이후로 지연될 가능성도 있다. 미래의 소송 리스크보다 실적 성장 매력도가 더 높다”며 “밸류에이션 기준으로는 미국 수출 제약사 중 유일하게 저평가된 제약사”라고 판단했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)