|

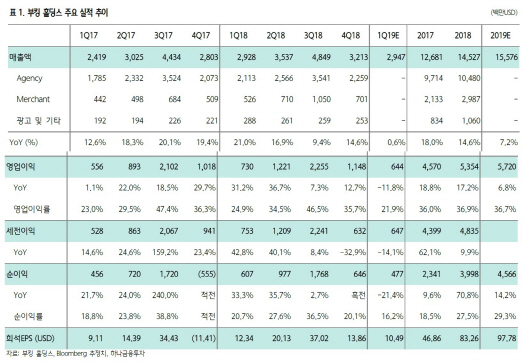

김재임 하나금융투자 연구원은 30일 보고서를 통해 “유럽이 매출액의 76%를 차지하고 있는 부킹홀딩스는 유럽경기 둔화 우려가 반영되면서 올해 1분기 실적이 시장예상치를 크게 하회할 전망”이라며 “부킹홀딩스의 1분기 매출액은 전년동기대비 0.6% 증가한 29억4700만달러(약 3조3000억원), 영업이익은 11.85 감소한 6억4400만달러(약 7300억원)을 기록할 것”이라고 내다봤다.

유럽 경제 전반적인 둔화 우려와 함께 독일·영국·프랑스 등 주요 국가가 겪고 있는 사회 이슈가 여행수요에 부정적인 영향을 줄 것으로 예상돼 단기적인 성장 모멘텀은 기대하기 어렵다는 진단이다. 김 연구원은 “올해 1분기 숙박예약일수 가이던스는 6~8%로 전분기 (13%) 대비 대폭 하락할 전망”이라며 “올해 부활절 관련 매출이 전년과 달리 2분기에 집중되는 점이 1분기 가이던스에 영향을 준 것으로 보인다”고 설명했다. 다만 지난 2월에는 전월대비 예약일수 추이가 개선되고 있는 점은 긍정적이라고 판단했다.

올해 하반기부터는 매출 성장 속도가 다시 회복될 것으로 전망했다. 김 연구원은 “부킹홀딩스가 미국에서 전략적으로 진행하고 있는 브랜드 캠페인과 여러 마케팅 프로그램이 효과를 내며 하반기부터 성장 가속화가 기대된다”며 “대체숙박(호텔·리조트 등 전통적 숙박이 아닌 아파트·스튜디오 등 새로운 숙박 형태)의 매출 기여도도 20%까지 늘어났다”고 말했다. 또 호텔스 콤바인 인수가 아시아 지역 매출 성장에 본격적으로 기여할 것으로 예상했다.

이어 그는 “회사는 올해 미국과 유럽, 아시아 등 각 지역에서 시장점유율 확대를 자신하고 있으며, 공격적인 마케팅 비용확대에도 불구하고 주당순이익(EPS)이 전년대비 11~13% 성장할 것으로 기대하고 있다”며 “현재 주가는 올해 예상실적 기준 주가수익비율(PER) 17.4배로 역사적 밴드 하단에 가까운 수준임을 감안하면 중장기 관점에서 매수 기회를 찾을 수 있을 것”이라고 덧붙였다.