.png)

.png)

|

이재원 유안타증권 연구원은 “두산밥캣은 100년 역사의 미니 건설장비 전문 메이커로 북미지역 압도적 1위고 유럽에서도 상위권을 점유했다”며 “2007년 두산인프라코어(042670)로 매각된 후 9년만에 기업공개가 성사됐다”고 분석했다.

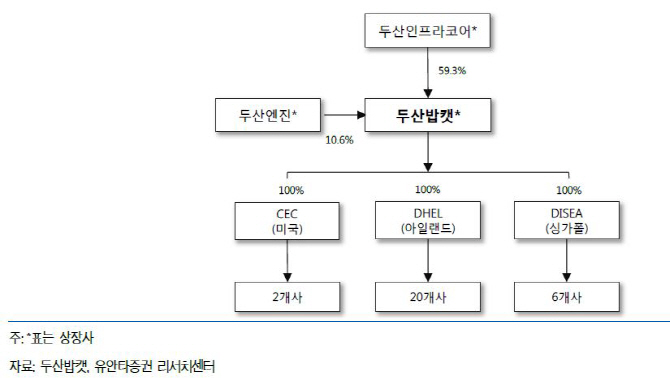

회사 제품은 컴팩(미니건설장비), 헤비(중형건설장비), 포터블파워(이동식공기압축기)로 구분된다. 상장 후 1대주주는 두산인프라코어(지분율 53.9%)이며 두산엔진(10.6%)도 주요 주주다. 공모가격(3만원) 기준 시가총액은 3조원이다.

미국 주택경기가 역사상 최저 수준의 주택재고를 바탕으로 양호한 흐름이 예상되는데다 미국 인프라 투자 증가 가능성으로 꾸준한 이익 성장이 기대된다. 그는 “트럼프의 공약 실현 시 인프라 투자액은 연평균 800억달러에서 1800억달러로 증가한다”며 “미국 컴팩시장 규모가 지난해 10만9000대로 2005년(10만8000대) 수준에 도달해 성장 둔화 가능성이 있고 미국 인프라 투자 확대 최대 수혜 품목이 헤비라는 것은 아쉬운 점”이라고 설명했다.

상장 후 미국의 정책변화 기대감에 힘입어 탄력적인 주가 흐름이 기대된다. 이 연구원은 “상장 첫날 시초가에 따라 상승여력이 변동적이나 공모가를 기준으로 상승 여력은 40%나 있다”고 전했다.

▶ 관련기사 ◀

☞두산밥캣, 트럼프 수혜주 기대..목표주가 4만8000원-현대

![[속보]S&P500·나스닥 사상 최고…유가 급등에 상승폭 제한](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800034t.jpg)