.png)

.png)

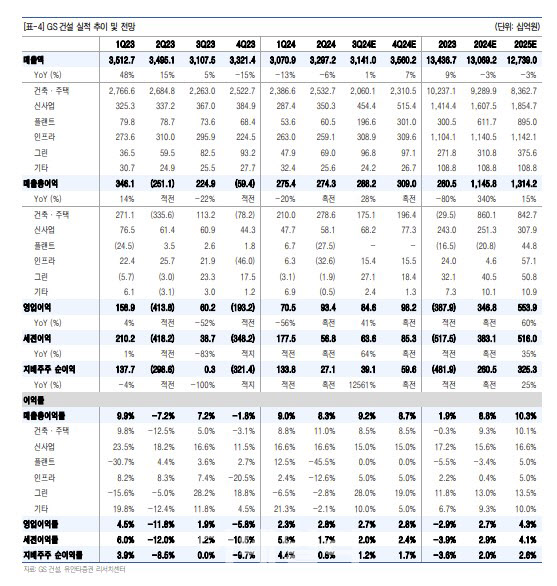

|

올해 2분기 건축 및 주택 부문 수익성 개선에 기여했던 도급증액과 정산이익이 전분기 수준인 500억원만큼 발생하지 않은 것으로 파악돼 주택 마진이 축소될 것으로 예상했다. 다만 비용 구조 악화 요인이 감지되지 않으며, 추세적으로 증가 중인 도급증액 체결 건 등이 구조적인 원가율 개선을 기대할 수 있는 근거로 작용할 것으로 봤다.

선행지표는 우상향 흐름을 나타내고 있다고 분석했다. GS건설은 지난 8월 말 기준 약 1만2000세대를 분양하며 연간 목표의 60%를 달성했다. 최근 분양가 인상 기조로 시행사들이 분양을 지연하며 올해 4분기 계약된 약 3000세대 분양분이 내년 1분기로 이연될 가능성이 존재하나, 이는 분양시장 개선을 나타내기 때문에 고무적인 시그널이라고 평가했다.

신규 수주의 경우 지난 8월 말 누적 기준 11조6000억원을 기록하며 연간 계획의 87%를 달성했다고 추산했다. 올해 4분기의 경우 여수 동북아 액화천연가스(LNG) 터미널, LG화학(051910) 차세대 바이오오일(HVO) 생산공장 등이 유력한 수주 파이프라인으로, 연간 목표를 초과할 것으로 전망했다.

장 연구원은 “적자 사업부인 플랜트 부문은 여수 동북아 LNG 터미널과 파드힐리 황회수시설(SRU) 공사 매출이 본격화하는 내년 하반기부터 이익률 개선에 기여할 것”이라고 말했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)