.png)

|

김동하 한화투자증권 연구원은 “회사는 국내 최고 애니메이션 제작사이자 국내외 인기 지적재산권(IP)을 최다 보유했다”며 “2000년 이후 방송과 닌텐도 유통 등으로 사업을 다각화했다”고 분석했다.

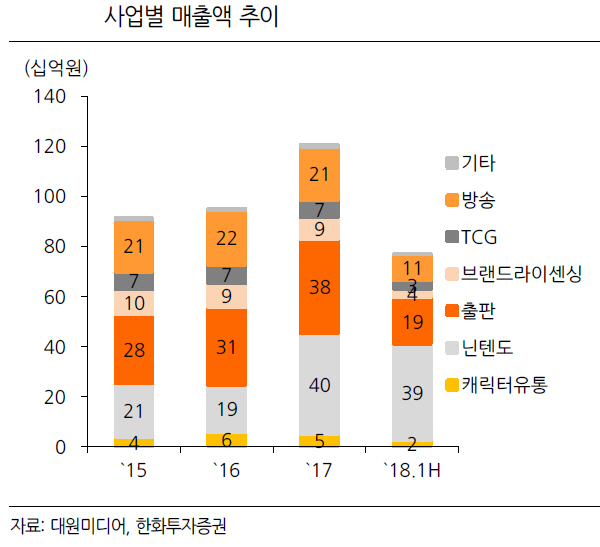

주요 종속회사로 대원씨아이(출판)와 대원방송이 있다. 상반기 사업부별 매출액 비중은 닌텐도 50%, 출판 24%, 방송 14%, 브랜드 라이센싱 5%, TCG(카드) 4%, 캐릭터 유통 3% 등이다.

올해 9월부터는 3세대 조이드(조이드와일드) 완구 유통을 시작했다. 이번주부터는 3개 채널에서 TV 애니메이션 방영을 시작해 11월까지 6개 채널로 확대할 예정이다. 그는 “조이드 시리즈는 일본 내 인기 IP고 조이드를 글로벌 인기 IP인 트랜스포머와 베이블레이드급으로 만들려는 타카라 토미의 계획을 고려할 때 성공이 기대된다”며 “2016년부터 베이블레이드 완구를 유통한 영실업 사례를 본다면 조이드와일드의 인기 확산 시 큰 폭의 실적 개선이 가능할 것”이라고 예상했다.

대원씨아이는 슬램덩크 등을 출한한 국내 최대 만화 출판사로 지난달 카카오페이지가 지분 19.8%를 150억원에 인수한 바 있다. 그는 “지난해 기준 대원씨아이의 전자책 매출액 비중은 28%에 불과하지만 카카오페이지와 전략적 제휴로 양과 질 성장이 기대된다”며 “웹소설 중심의 콘텐츠 업체 디앤씨미디어(263720)도 지난해 카카오페이지 지분 투자(18.5%) 이후 전자책 부문이 큰 폭으로 성장해 외형과 수익성 개선 흐름을 나타내고 있다”고 설명했다.

회사 주가는 2분기 닌텐도 판매 둔화 등으로 3월초를 정점으로 하락했다. 김 연구원은 “4분기 닌텐도 판매 성수기와 완구 유통 개시, 웹툰의 드라마화를 고려할 때 실적 개선이 예상된다”며 “내년 조이드와일드 완구 유통, 대원씨아이의 카카오페이지 협업 본격화 성장 여력도 크다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)