.png)

.png)

|

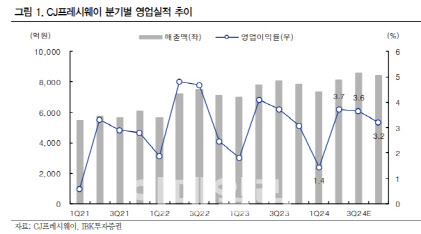

남성현 연구원은 “3분기도 단체급식 사업부 성장이 전체적인 실적을 주도할 것으로 예상되는 가운데 외식산업 부진에 따른 주요 거래처 매출액 둔화가 실적 성장을 제한할 것”이라고 분석했다.

남 연구원은 “3분기 외형 성장은 영업조직 개편에 따른 거래처 확대, 식수 증가 및 신규수주에 따른 단체급식 호조, 온라인 채널을 통한 시장 점유율 증가, 원료사업부 성장이 예상되기 때문”이라며 “하지만 선제적 인력 충원에 따른 비용적 부담 증가와 고정비 증가로 이익 성장은 제한될 가능성이 높다. 여기에 병원파업에 따른 여파가 이어지면서 이익을 제한시키는 요인으로 작용할 것”이라고 설명했다.

그는 다만 “4분기부터 이익 성장이 재개될 개연성이 높다. 그러한 이유는 원료사업부 매출액 성장이 이어지고, 제조사업부 증설에 따른 효과와 비용 효율화에 따른 효과가 기대되기 때문”이라며 “이에 2025년 이익 성장에 대한 우려는 제한적이고, CJ프레시웨이의 막대한 이익 창출 노력을 고려할 경우 기업가치 하락은 납득하기 어렵다는 판단이다. 펀더멘탈이 안정적이라는 점을 고려하면 저평가 영역”이라고 진단했다.