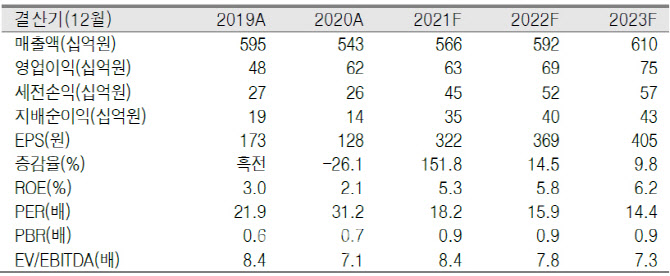

박세라 신영증권 연구원은 “동사는 작년 공장 중단 등의 사태를 겪으면서 매출액이 전년 대비 10%가량 감소하는 등 부진했음에도 EBITDA(세전·이자지급전이익)는 1195억원으로 오히려 10% 증가하면서 수익성이 개선됐다”며 “올해는 불확실성이 제거되고 예정됐던 원가절감 플랜이 가동되면서 1300억원 이상의 EBITDA 달성이 가능할 것”이라고 말했다.

신영증권에 따르면 동사의 작년 기준 순환자원 연료 대체율은 30%로 집계됐다. 올해 32%, 내년 35%, 오는 2030년 80% 달성을 목표로 하고 있다. 폐합성수지 사용량을 늘리기 위해 6호 킬른에 대한 설비투자가 이뤄지고 있고 추후 7호기까지 확장 계획 중이다.

박 연구원은 “2018년 선박이슈, 2020년 공장 중단 등의 불안정한 모습을 보였지만 현재 불확실성은 제거됐고 100% 시멘트 매출회사로서 단가 인상에 따른 레버리지 효과를 누릴 수 있다”며 “향후 5년간 700억원에 달하는 설비투자를 예고하고 있어 환경사업에서의 성과도 기대된다”고 설명했다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)