|

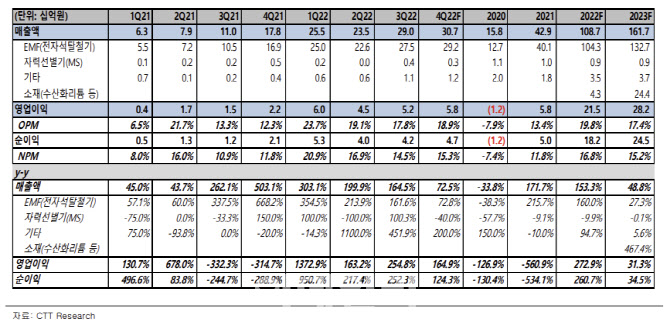

수산화리튬 생산능력은 테스트라인이 포함된 1동의 경우 연간 약 1만2000t, 양산라인으로 구성되는 2동은 1만5000t 이상으로 추정했다. 수산화리튬 외 탄산리튬과 2차전지 첨가제의 생산능력까지 감안하며 소재사업 전체 생산능력은 4만t에 이를 것이란 분석이다. 6동까지 순차적으로 증설을 계획하고 있어, 소재사업이 EMF 매출액을 넘어설 것으로 내다봤다.

대보마그네틱의 주요 고객사는 세계 최대 음극제 업체인 비티알(BTR) 및 샨샨(ShanShan), 코발트 업체인 후아유 코발트, 삼성SDI(006400), LG화학(051910), 에코프로비엠(247540) 등이다. 전기차 시장이 개화하는 초기에는 양극재 및 음극재에서만 탈철 공정을 진행했으나 최근에는 전구체와 셀에서도 탈철 공정이 추가되고 있어 EMF 사업이 고성장할 것으로 예상했다.

대보마그네틱의 올해 매출액은 전년 대비 153.3% 증가한 1087억원, 영업이익은 272.9% 늘어난 215억원을 예상했다. 지난해에 이어 EMF 사업 매출이 폭발적으로 성장하는 가운데, 내년에는 수산화리튬 양산이 본격화하면서 소재 매출이 추가돼 상장 이후 최고치를 경신할 것으로 전망했다. 수산화리튬 양산 계약시 매출인식 방법이 결정될 예정이나 보수적 추정을 위해 내년 소재 매출액은 순매출로 반영했다고 짚었다.

실적 확대 추세를 고려하면 밸류에이션 매력이 높다고 봤다. 2023년 기대 주가수익비율(PER)은 18.6배로 상장 이후 최저 수준이다. 고성장 사업인 수산화리튬 매출이 본격적으로 시작되며 멀티플 리레이팅이 빠르게 나타날 수 있다는 분석이다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)