|

노브랜드는 의류 ODM 전문 기업으로 약 60개 바이어들을 대상으로 사업을 영위하고 있다. 원단부터 제품 디자인, 생산까지의 단계에서 동사의 개발 역량을 적용해 고객들에게 제품 기획 및 디자인을 먼저 제안하며 입지를 높여가고 있다.

전체 매출액에서 디자인 플랫폼 비중이 25%를 차지하고 있으며 매년 비중을 늘려나갈 계획이다. 니트와 우븐 소재의 의류를 생산하고 있으며 주요 거래처는 GAP, Target, Kohl’s, ARITZIA, F&F 등이다. 올 3분기 누적 기준 미국 매출 비중이 75%로 가장 크다.

노브랜드는 디자인 역량을 기반으로 다양한 바이어들을 확보해가고 있다. 유통채널, 프리미엄, 온라인 브랜드까지 커버하고 있으며 최근에는 프리미엄 브랜드 향 매출 비중이 올라오고 있다. 또한 올해에는 미국 의료복 브랜드인 FIGS도 새롭게 유입되면서 매출처가 다변화되는 중이다.

지난 10월에는 아웃도어 OEM 전문 기업을 인수했다. 2023년 기준 연간 매출액 942억원과 영업이익 70억원의 실적을 기록했으며 베트남 CAPA 추가 확보를 통한 오더 증가 대응 및 카테고리 확장 효과가 있을 것으로 예상한다.

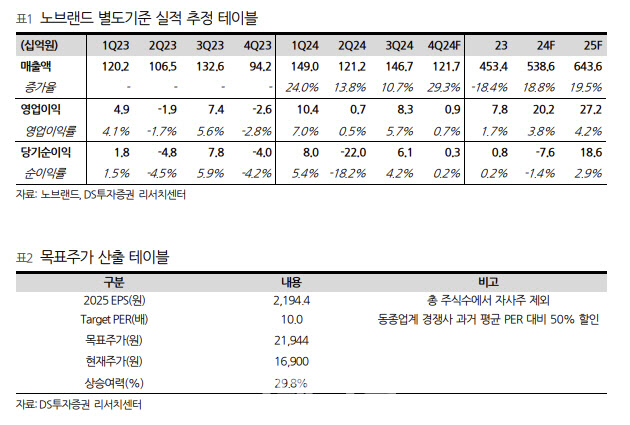

DS투자증권은 노브랜드의 내년 별도 실적으로 매출액은 전년동기대비 19.5% 증가한 6436억원, 영업익은 34.8% 증가한 272억원으로 추정했다.

안 연구원은 “아웃도어 인수효과가 실적에 본격적으로 반영되면 연결 순이익은 200억원 이상 나올 것으로 예상한다”며 “현재 주가는 2025년 예상 실적 기준 PER 8배에 거래 중이며 국내 업계 평균 3.6배 대비 높게 형성되어 있으나 디자인 하우스 역할에 따른 안정적인 마진 확보, 카테고리 영역 확대로 지속 성장이 가능하다”고 내다봤다.

이어 “바이어들과의 관계에서 동사의 입지를 견고하게 하는 전략을 취하며 경쟁력을 높이고 있으며 본업에 대한 집중도가 큰 부분도 차별화 포인트”라 진단했다.

![꺾이지 않는 기세 코스피 3.3%만 오르면 '6000피'[마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001035t.jpg)