16일 한승한 SK증권 연구원은 “동사는 HD 현대 조선 3사 중 유일하게 작년 실적 대비 높은 수주 목표치를 제시했다”며 “북미를 포함한 글로벌 액화천연가스(LNG) 프로젝트 투자 확대에 따른 LNGC 물량과 대만&한국 및 하위 티어 라이너들의 컨테이너선 발주 계획, 그리고 타깃하고 있는 해양플랜트 및 특수선 물량 고려하면 올해 수주목표 초과달성도 충분히 가능하다는 판단”이라고 설명했다.

또 “실적 측면에서는 올해 해양 부문의 점진적인 적자 폭 축소와 더불어 상선 부문에서 선가 상승 및 선종 믹스 효과가 지속될 전망”이라며 “낮은 수준의 강재가와 높은 수준의 환율 기조 유지되면서 실적 개선세 이어갈 것”이라고 전망했다.

이어 “올해 빠르면 1분기부터 연간 약 2~3척의 미 해군 함정 MRO 수주가 가능할 것으로 예상되며, 시간은 걸리겠지만 관련 법 개정을 혹은 예외 조항 발효를 통해 미 본토 함대 물량 수주 가능성까지 고려해야 한다”며 “뿐만 아니라 페루, 에콰도르 등 미국을 제외한 여러 국가들의 해군 현대화 사업 및 유지·보수·정비(MRO) 사업 수주까지 노려볼 수 있는 동사의 특수선 모멘텀은 중/장기적인 관점에서 지속적으로 기대할 수 있는 부분”이라고 덧붙였다.

더불어 “ 세계 최고의 선박 건조와 엔진 제조 기술력, 그리고 서플라이체인 을 보유하고 있다는 점은 밸류에이션 부담을 덜어낼 수 있는 포인트로 작용할 것”이라고도 강조했다.

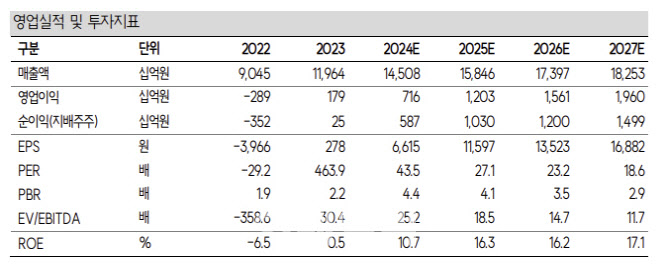

한편 지난 4분기 실적은 연결기준 매출액이 전년 동기 대기 18% 증가한 4조 274억원, 영업이익은 111.4% 증가한 2931억원을 기록할 것으로 추정했다.

이에 대해 한 연구원은 “조업일수 증가, 선종믹스 개선, 공정개선 효과 지속, 원자재 가격 하락 및 환율 상승 요인들이 일제히 실적 개선 효과로 작용하면서 컨센서스(영업익 2528억원)를 상회한 것으로 추정된다”고 말했다.

|