|

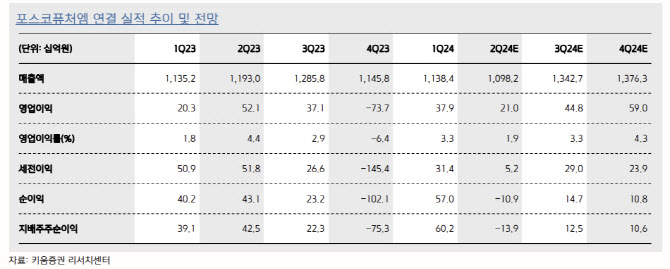

권준수 키움증권 연구원은 “2분기 매출액은 전분기 대비 4%, 전년대비 8% 감소한 1조1000억원, 영업이익은 각각 44%, 60% 감소한 210억원을 기록할 전망”이라고 밝혔다.

양극재는 북미향 N86 제품의 비중 및 삼성SDI(006400)향 NCA# 제품 출하 확대가 예상된다고 했다. 반면 N65 제품 판매가 줄어들면서 판매량은 전분기 대비 14% 감소할 것으로 봤다.

권 연구원은 “평균판매단가(ASP) 하락과 N65 제품 공장의 가동률 하락, 재고자산평가 충당금 환입 규모 축소 및 인조흑연 본격 가동에 따른 초기 가동 비용 발생으로 수익성도 악화할 것으로 예상된다”고 짚었다.

2024년 상반기에는 수익성 악화가 예상되지만 하반기에는 실적이 개선될 것이라고 권 연구원은 전망했다. 그는 “2024년 실적은 매출액이 전년대비 4% 증가한 5조원, 영업이익은 353% 증가한 1627억원으로 전망한다”며 “2분기 N65 재고조정 영향으로 일시적으로 실적이 감소할 것이나 하반기 실적 개선이 기대된다”고 했다.

하반기로 갈수록 전방 고객사 가동률이 상승하면서 N86 비중이 지속 증가할 것이란 전망이다. 라인 전환 후 N87 제품 및 NCA 비중도 상승하면서 물량 증가 효과도 기대된다고 했다. 권 연구원은 “비록 올해는 인조흑연 등 신규 공장 가동에 따른 비용 발생으로 뚜렷한 수익성 개선은 제한될 것이지만 하반기부터 포스코홀딩스를 통한 원재료 소싱으로 점차 수익성이 개선될 것”이라고 내다봤다.

투자의견 ‘매수’, 목표가 34만원을 유지했다. 권 연구원은 “올 하반기에도 일본 고객사 등 수주 모멘텀이 유효하다”며 “북미향 출하량도 기존 얼티엄셀즈 램프업에 따라 증가할 것”이라고 설명했다.