|

27% 상승했으나 여전히 PBR 0.9배(과거 다운사이클 평균) 수준에 머물러 있다”고 말했다.

에쓰오일은 연초 이후 유가와 정제마진의 동반 상승으로 투자 심리가 급격히 개선됐다. 국제유가는 두바이유 기준 12월 배럴당 77달러에서 3월 84달러로 큰 폭으로 올랐다. 홍해 분쟁을 포함해 미국 한파, OPEC+ 감산 연장, 러시아 정제설비 문제 등 공급 이슈가 발생하면서다.

여기에 주요 에너지 전문기관들이 미국 경기 호조와 중국 수요 회복 등을 근거로 올해 수요 전망치를 상향 조정하며 상승 모멘텀을 한층 강화했다. 또 정제마진(1M 래깅)도 등·경유 강세가 지속하는 상황에 휘발유, 납사 마진 반등으로 전기 대비 배럴당 9달러 올랐다.

글로벌 석유제품 재고가 낮게 유지되는 상황에 팍팍한 공급과 운송용 제품 수요가 증가한 영향이라는 게 이 연구원의 분석이다. 다만, 최근 급격한 유가 상승에 따른 수요 위축으로 등·경유 마진이 조정되고 있으나 일시적이라는 판단이다.

이 연구원은 “2분기 드라이빙 시즌으로 이동 수요 회복이 예상되는 상황에서 낮은 재고와 러시아 수출 금지 조치로 휘발유 마진 강세가 기대된다”며 “등·경유 역시 글로벌 제조업 경기 회복과 여름철 전력 수요 강세로 재차 반등할 전망”이라고 설명했다.

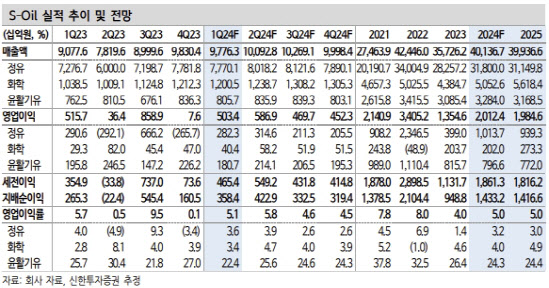

이에 따라 이 연구원은 에쓰오일의 올 1분기 영업이익이 전 분기 대비 6551% 증가한 5034억원으로 컨센서스인 4952억원에 들어맞으리라고 내다봤다. 정유 부문에선 유가 상승에 따른 재고이익, 정제마진 반등, OSP 하락 등으로 2823억원의 영업이익을 기대했다.

그러나 화학 부문 영업이익은 올레핀(PP·PO) 회복에도 PX 스프레드 하락(-5%)으로 전 분기 대비 14% 감소를 예상했다. 윤활 부문 영업이익은 원가 상승에 따른 스프레드 조정으로 전 분기 대비 20% 줄어든 1807억원을 전망했다.

이 연구원은 “업황을 둘러싼 다양한 요인들을 고려할 때 유가의 하락 가능성은 제한적이며 정제마진 강세는 당분간 지속할 전망”이라고 강조했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)