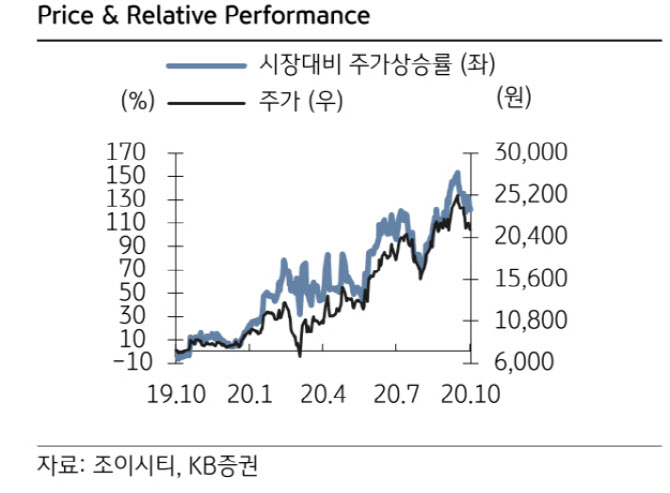

조이시티는 온라인 및 모바일 게임을 개발해 공급하는 기업이다. 2004년 출시한 ‘프리스타일 시리즈’와 ‘캐리비안의 해적: 전쟁의 물결’ 외 ‘건쉽배틀: 토탈워페어’ 등 다양한 장르의 게임을 서비스 중이다. 올해 상반기 기준 전체 매출액에서 해외 부문이 차지하는 비중은 68.6% 수준이다. ‘건쉽배틀’, ‘워쉽배틀’은 글로벌 시장에서 누적 다운로드 1억건을 달성했다.

|

아울러 신작 효과가 하반기 및 내년에 본격 반영될 것으로 내다봤다. 안 연구원은 “연내 유명 지적재산권(IP)에 기반한 전략 시뮬레이션 게임인 크로스파이어와 테라가 출시될 예정이고, 프로젝트M, 소녀전기 등은 내년 초에 출시를 앞두고 있다”며 “기존 주력게임인 프리스타일, 캐리비안의 해적, 건쉽워페어의 안정적인 실적과 함께 신작의 반영으로 올해 220억원 이상의 최대 영업이익이 기대된다”고 분석했다.

또 디즈니와 픽사 라이선스 확보로 향후 신작 및 신규 콘텐츠 수혜도 기대된다. 안 연구원은 “디즈니 IP를 활용한 모바일 게임으로는 최초이고, 디즈니와 픽사의 모든 IP를 활용할 수 있다”며 “검증된 IP 확보와 디즈니 영화 개봉효과 등에 힘입어 향후 미드코어 장르 게임의 실적 확대가 예상된다”고 전망했다.

다만 신작 출시 지연 시 주가 변동성이 확대될 가능성, 전환사채 발행에 따른 오버행 이슈(유통주식 수 대비 6.8%) 존재 등은 리스크 요인으로 지적됐다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)