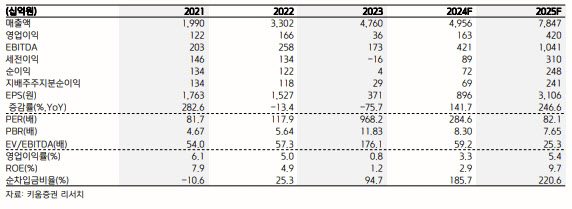

권준수 키움증권 연구원은 “올해는 인조흑연 등 신규 공장 가동에 따른 비용 발생으로, 뚜렷한 수익성 개선이 제한될 것으로 보인다”면서도 “올 하반기부터 포스코홀딩스를 통한 원재료 소싱으로 점차 수익성 개선이 예상된다”고 말했다.

|

양극재에서 북미에 공급하는 N86 제품의 비중 확대가 예상되지만, N65 제품 판매가 줄어들며 판매량이 전 분기 대비 14% 줄어들 것으로 예상하면서다. 공장의 가동률 하락, 재고자산평가 충당금 환입 규모 축소와 인조흑연 본격 가동에 따른 초기 가동 비용 발생으로 수익성도 악화를 전망했다.

다만, 올해 영업이익은 전년 대비 353% 증가한 1627억원, 같은 기간 매출액은 4% 늘어난 5조원을 기록하리라고 전망했다. 권 연구원은 “올 2분기 N65 재고조정 영향으로 일시적으로 실적이 감소할 것으로 예상되나 하반기 실적 개선이 기대된다”고 평가했다.

그는 이어 “올 하반기로 갈수록 전방 고객사 가동률 상승에 따른 N86 비중이 지속 증가할 것으로 예상되며, 라인 전환 후 N87 제품 및 NCA 비중도 상승하며 물량 증가 효과가 기대된다”고 설명했다.

권 연구원은 올 하반기에도 일본 고객사 등을 통한 수주 모멘텀 유효하다고 내다봤다. 또 북미로의 출하량도 기존 얼티엄 셀즈 램프업에 따라 증가하리라고 전망했다. 미국 IRA와 관련해 중장기적으로는 음극재 생산능력의 가치가 재평가될 것으로도 예상했다.

권 연구원은 “실제 최근 천연흑연 관련 문의가 증가하는 것으로 파악되며, 앞으로는 원재료 내재화를 통해 경쟁력 제고도 가능할 것으로 전망한다”고 강조했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)