|

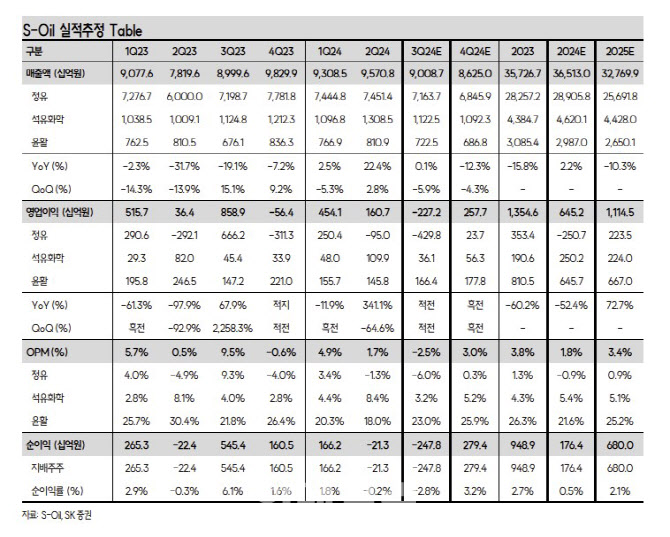

정유부문은 4298억원의 영업적자를 기록할 것으로 추산했다. 3분기 지속된 정제마진 조정과 국제유가 하락에 따른 재고 관련 손실이 커진 탓이다.

석유화학부문은 휘발유 수요 부진 등에 따른 파라자일렌(PX) 스프레드 하락과 더불어 설비 가동 중단이 발생한 영향이 반영돼 영업이익 전분기 대비 67.2% 감소한 361억원을 기록할 것으로 판단했다.

윤활부문은 유가 하락에 따른 스프레드 상승 영향으로 전분기 대비 14.2% 증가한 1664억원을 영업이익을 기록할 것으로 예상했다.

올해 4분기 영업이익은 2577억원을 기록해 전분기 대비 흑자로 다시 돌아설 것으로 예상했다. 3분기에 발생했던 재고 관련 손실이 축소하고 석유화학부문의 증익이 예상되면서다. 김 연구원은 “겨울철 난방유 재고비축 수요는 여전히 제한적인 흐름이 지속 중이지만 중국 경기 부양을 위한 재정 및 통화정책은 연속성 있게 시행 중인 상황”이라며 “4분기 산업용 수요 개선 역시 가능할 전망”이라고 말했다.

4분기 업황 개선을 고려하면 주가는 저평가됐다고 판단했다. 김 연구원은 “4분기 업황 개선의 가능성은 점진적으로 높아지는 중이며 추가적인 둔화 역시 제한적”이라며 “현재 주가 수준은 여전히 저점”이라고 말했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)