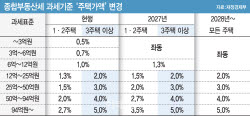

|

앞서 문화체육관광부가 지난 9월 4일 강원랜드에 대해 카지노 일반 영업장 면적을 확대하고 게임 기구 수를 증설하는 방안을 허가함에 따라 강원랜드는 테마 파크로 영업하고 있던 건물 1, 2층을 카지노 영업장으로 변경하고, 신규 공간에 매스 테이블 50대, 슬롯머신 250대를 추가하여 2028년경 카지노업장을 신규 개장할 것으로 예상된다.

또한, 외국인 이용객에 대한 규제도 완화했는데, 기존에는 외국인 시민권자만 강원랜드 카지노를 이용할 수 있었으나 문체부가 이용 대상을 확대해 영주권자도 이용 가능하도록 허가했다. 베팅 한도 역시 기존 최대 30만원에서 향후 최대 3억원으로 상향했다. 법령 개정 이후 본격적인 외국인 이용객 규제 완화는 내년부터 적용될 것으로 예상된다는 것이 이 연구원의 설명이다.

특히 강원랜드가 ‘코리아 밸류업 지수’ 편입에 실패했으나 10월 2일 기업가치 제고 계획 예고를 공시하면서 주주 환원 의지를 내비친 점도 긍정적이다. 현재 강원랜드가 보유하고 있는 금융자산은 2조7000억원이고, 글로벌 평균 배당성향에 미뤄 볼 때 배당성향의 상향 여지가 충분하며, 기보유 자사주 소각을 기대해 볼 수 있다고 이 연구원은 분석했다.

이 연구원은 “2030년경 오사카 복합리조트 개장을 앞두고 강원랜드의 경쟁력 확보를 위한 추가적인 규제 완화가 기대된다”며 “이처럼 규제 완화에 시일이 걸리는 만큼 단기 모멘텀은 밸류업에 집중될 것으로 전망한다”고 강조했다.