|

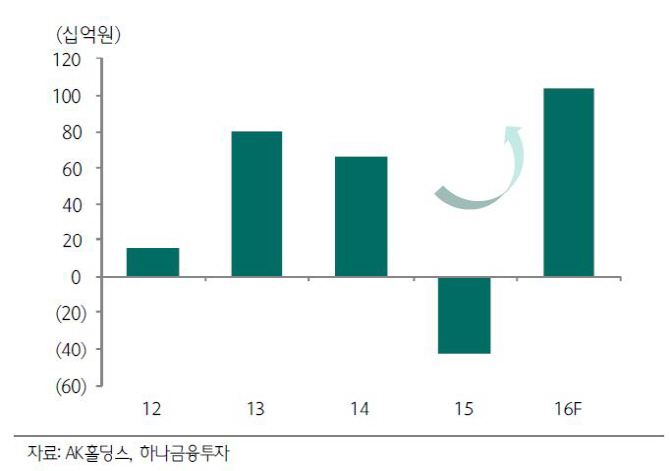

오진원 하나금융투자 연구원은 “지난해 순익 적자에서 올해 1035억원의 지배순익을 달성할 것”이라며 “전년 AK홀딩스 2~4분기 실적 부진을 고려하면 하반기로 갈수록 이익 모멘텀은 보다 부각될 전망”이라고 분석했다.

AK홀딩스는 2012년 9월 애경유화와 인적분할돼 설립된 지주회사다. 상장 자회사로는 제주항공(089590)과 애경유화(161000), 비상장 자회사는 애경산업·AK켐텍·AKS&D 등을 보유했다.

제주항공은 성수기인 3분기 후 중동호흡기증후군(메르스) 여파에 따른 기저 효과로 실적 개선이 예상된다. 애경유화는 인도의 가소제 수요 급성장을 통해 영업이익 성장이 74.9%에 달할 전망이다. 애경산업은 샴푸·세제 등 생활용품과 화장품을 제조·판매하는 업체로 최근 화장품 매출 신장세가 두드러진다. 지난해 화장품 매출은 전년대비 142.7% 성장한 657억원을 기록했고 올 1분기 181억원으로 전년동기보다 112.3% 증가했다. 영업이익률이 생활용품 대비 약 4배로 추정되는 화장품 매출 증대로 올해 순익은 73.9% 성장한 278억원이 예상된다.

현재 주가는 올해 주가수익비율(P/E) 7.5배, 주가순자산비율(P/B) 1.18배로 자기자본수익률(ROE) 17.0% 대비 충분한 저평가 상태다.

오 연구원은 “실적 급증에 따른 저평가 매력이 있는 애경유화와 P/E는 유사하지만 연초 이후 거래대금은 4.6배로 유동성 제약이 적다는 메리트가 있고 제주항공보다는 P/E 배수 절반에 불과하다”며 “궁극적으로 애경산업의 구조적인 이익 레벨업의 수혜는 AK홀딩스로 집중된다”고 전했다.

▶ 관련기사 ◀

☞ AK홀딩스, 애경산업 고성장에 기대 건다-현대

☞ 환경부, 생활화학제품 조사…"옥시,애경 등 안전기준 부합"

☞ [특징주]애경유화, 인도 가소제 성장 수혜 기대감에 급등

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)