|

올해 4분기 실적도 미국을 포함한 선진국의 수요 부진과 자회사인 LG이노텍의 추가 실적 하향 가능성을 고려하면 시장 기대치를 하회할 가능성이 있다고 분석했다.

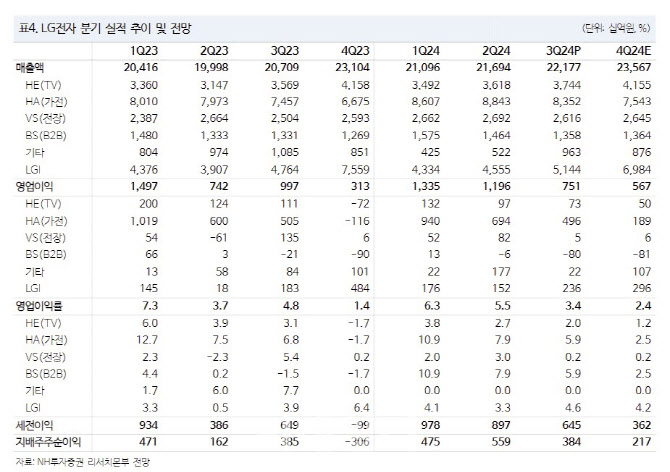

가전 부문의 경우 이머징 마켓 수요 개선세로 주요 시장 수요 둔화에도 선방했으나, TV와 IT 기기 등의 수요 부진이 지속하고 있다는 판단이다. 전장 부문도 전기차 판매 약세로 성장성과 마진 모두 기대치를 하회할 것으로 봤다.

다만 중장기적인 관점에서 미국의 금리 인하 등 매크로 환경 개선을 고려했을 때 수요 추가 둔화보다는 개선 가능성이 높다고 판단했다. 또 낮은 밸류에이션과 하반기 발표될 신규 주주환원 정책도 주가에 긍정적인 요인이 될 것으로 점쳤다.

이 연구원은 또 “신규 사업인 가전 구독의 아시아 시장 확대와 전장으로 다변화하는 웹OS의 성장성도 중장기적으로 실적 상향에 기여할 것”이라고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)