.png)

|

21일 오병용 토러스투자증권 연구원은 “에이치엘비는 표적항암제 ‘아파티닙’의 중국과 한국 이외 전세계 판권을 보유하고 있다”며 “아파티닙의 임상 3상은 현재 글로벌 12개국(미국,유럽 포함) 95개 병원에서 진행하고 있으며 진행률은 이미 50%를 넘어섰다”고 진단했다.

그는 “아파티닙의 중국 판권을 핸루이(Hengrui)사의 매출 추이를 분석할 때 향후 에이치엘비의 실적 성장세를 가늠할 수 있다”며 “아파티닙이 한국에서 나올 첫 번째 블록버스터(매출1조) 의약품이 될 가능성이 매우 높다”고 판단했다.

핸루이사는 아파티닙에 대해 지난 2014년 위암 3차 치료제로 중국 임상 후 판매를 기반으로 시가총액 40조원의 대형 제약사로 성장했다. 여전히 핸루이사 매출의 가장 큰 부분은 ‘아파티닙’이 차지하고 있으며 최근 폐암과 간암을 적응증으로 임상을 통과해 올해 추가 시판허가 및 매출발생이 예상된다.

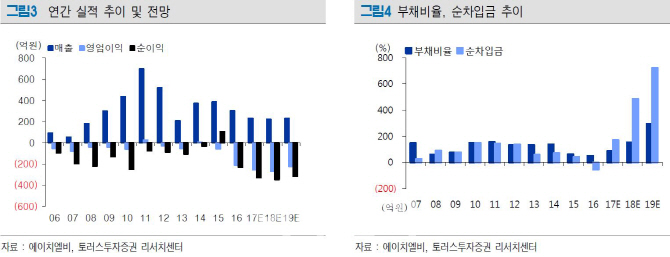

지난해 아파티닙의 중국 내 매출은 약 3500억원에 달했고, 2021년에는 6000억원 이상이 예상되고 있다. 오 연구원은 “글로벌 의약품 시장에서 중국이 차지하는 비중이 약 10%정도임 고려할 때, 에이치엘비가 글로벌 판매를 시작한다면 보수적으로 생각해도 단기적으로 중국의 2~3배정도의 매출이 예상된다”며 “단순하게 시판 초기 연간 3500억원의 매출과 70% 영업이익률을 가정해보면 2450억원의 영업이익이 산출돼 국내 신약개발 상위제약사인 한미약품 영업이익의 두 배가 된다”고 추정했다.

오 연구원은 “에이치엘비가 핸루이사와 유사한 전략으로 임상디자인을 하고 아파티닙의 글로벌 임상 3상을 진행하고 있다”며 “아파티닙의 성공 가능성이 높아지면서 기존사업(구명정 등)을 줄이고 완전한 바이오 업체로 변화하고 있다”고 분석했다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)