아울러 작년 주식시장이 하락한 분위기에도 불구하고 수익을 낼 수 있는 풋(Put) 발행비중은 예년 수준에서 크게 늘지 않았다.

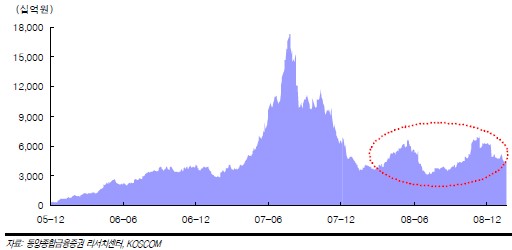

28일 동양종금증권에 따르면 ELW시장은 2005년 개설 이후 상장 종목수가 2007년 중반에 한번 2000개를 넘어섰고, 작년 3300개에 도달할 정도로 폭발적인 상승세를 나타냈다. 하지만 거래형성 종목수는 2007년 중반에 1500개를 넘어선 이후 작년에는 상장 종목수 증가에 훨씬 못미치는 1800여개에 머물렀다.

ELW 발행을 거의 2배 가까이 늘렸음을 고려해볼 때 거래형성 종목수 증가는 초라한 성적이다.

작년 ELW 발행시장 동향을 보면 월 평균 약 530여개 수준의 발행이 이뤄졌고, 70여개 종목의 기초자산을 활용했다. 이는 2007년 월평균 약 320여개, 2006년 월평균 약 210여개이 발행에 비해서 증가한 것이다.

총 발행규모중 콜(Call)과 풋의 비중은 각각 87%와 13%를 차지했다. 종목형과 지수형의 비중은 각각 82%, 18%로 여전히 콜과 종목형의 발행이 풋과 지수형의 발행보다 압도적인 우위를 유지했다.

특히 작년에는 큰 폭의 주가지수 하락이 있었음에도 불구하고 풋 비중이 월별로도 크게 늘지 않았다. 종목의 경우 헤지(Hedge)의 어려움 때문으로 인해 발행이 주춤거렸다. 다만 지수형의 경우에 풋이 늘지 않은데 대해 이례적인 현상으로 평가되고 있다.

기초자산의 경우 코스피200 지수의 비율이 18%에 달했다. 코스피200 지수를 포함한 상위 13개 종목의 비율 합계가 55%에 달해 70개가 넘는 기초자산중 실제로 빈도있게 발행되는 기초자산은 많지 않은 수준이었다.

더욱이 연중 니케이, 항셍지수 및 코스닥 종목을 기초자산으로 하는 ELW의 경우 큰 인기를 끌지 못해 더이상 발행되지 못하고 있는 실정이다. 아울러 바스켓을 기초자산으로 이용한 ELW는 발행된 사례조차 없었다.

만기별 발행 비중은 5개월 만기가 가장 많은 29%였으며 4개월부터 7개월 사이에 집중되는 모습이 나타났다. 특히 시간이 갈수록 ELW 만기가 5개월 정도의 기간으로 집중되는 현상이 발생했다.

연도별 유동성공급자(LP) 위탁 비중의 경우 2005년 이후 지속적으로 감소 추세를 나타냈다. 증권사들이 ELW 시장에서 노하우를 쌓아감에 따라 직접 LP를 수행하는 빈도가 높아졌고, 전세계 금융위기 여파로 인한 외국계증권사 LP들의 신용(Credit)에 대한 의구심을 촉발시켰기 때문으로 풀이된다. 또 일부 증권사의 경우 LP 업무를 통해 추가적인 수익원을 확보하려는 목적도 반영된 것으로 보인다.

이중호 동양종금증권 연구원은 "장기적으로 LP 위탁 비율은 지속적으로 하락할 것으로 보인다"면서 "신용이 담보되는 일부 외국계증권사 LP를 제외하고는 대부분 직접 LP를 수행하는 방향이 될 것"이라고 밝혔다.

이 연구원은 "시장을 주도하는 증권사와 LP 입장에서는 계속 발행 및 매출을 늘려 규모 확대를 강구할 것이지만 주로 개인투자자들인 거래자가 얼마나 이런 추세에 동조해 줄지는 미지수"라고 말했다.

|

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)