|

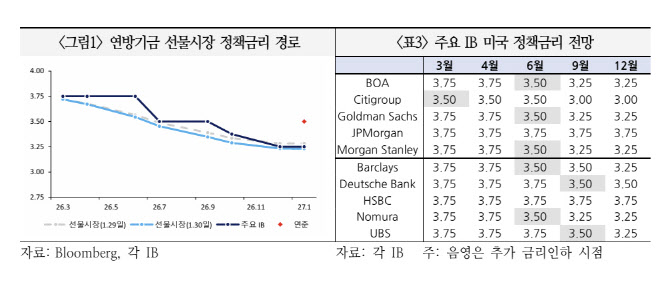

이후 추가 인하는 9월 또는 12월이 유력하다는 평가가 다수다. 일부 기관은 연내 동결 가능성도 열어두고 있지만, 전반적인 컨센서스는 ‘6월 인하 재개, 연내 2회’에 맞춰져 있다.

이 같은 전망은 5월 제롬 파월 연준 의장의 임기 만료 이후 차기 의장 취임 가능성이 반영된 결과다. 도널드 트럼프 미국 대통령은 지난달 30일(현지시간) 케빈 워시 전 연준 이사를 차기 연준 의장으로 지명했다. 워시 지명자는 연준 이사 재직 당시 인플레이션 안정과 양적완화(QE)에 대한 경계로 매파 성향 인사로 분류됐지만, 최근에는 인공지능(AI) 기반 생산성 향상을 근거로 정책금리 인하 필요성을 언급하며 보다 완화적인 입장을 보이고 있다.

다만, 해외 IB들은 연준 지도부 교체가 곧바로 공격적인 완화 전환으로 이어지지는 않을 것으로 보고 있다. 국제금융센터는 차기 의장이 행정부의 금리 인하 요구에 이전보다 수용적인 태도를 보일 수는 있으나, 여러 제약 요인으로 인해 금리 인하 속도는 조절될 가능성이 크다는 평가다.

|

우선 경제 여건이 대폭적인 금리 인하를 정당화하기에는 충분하지 않다는 지적이다. 견조한 경제 성장과 노동시장 안정세가 이어지는 가운데, 관세 전가 효과 장기화 등으로 인플레이션의 하방 경직성이 지속될 경우 연준이 빠른 속도의 인하에 나서기 어렵다는 분석이다. 지나친 금리 인하가 실물·금융 부문의 불안을 키울 수 있다는 점도 정책 판단에 부담으로 작용할 전망이다.

연방공개시장위원회(FOMC) 내 합의 형성 역시 주요 제약 요인으로 꼽힌다. 금리 인하가 경제 지표에 의해 충분히 뒷받침되지 않을 경우, 연준 독립성 훼손에 대한 위기의식이 커지면서 다른 위원들의 반발에 직면할 수 있다는 것이다. 필요 이상의 완화를 압박할 경우 기존 이사들의 집단적 반대가 나타날 수 있다는 분석도 나온다.

여기에 연준 독립성 약화가 미국 국가신용등급에 미칠 영향에 대한 우려도 부담이다. 주요 신용평가사들은 정치적 압박으로 통화정책의 신뢰도가 훼손될 경우 신용등급 하향 조정 가능성을 경고해 왔다. 달러화의 기축통화 지위 약화 가능성 역시 장기적인 리스크 요인으로 지적된다.

국제금융센터는 “연준 의장 교체로 정책 성향이 소폭 완화될 수는 있으나, 경제 여건과 FOMC 내 합의, 신용등급 영향 우려 등으로 미 행정부의 인하 요구를 반영한 급진적인 완화 전환 가능성은 낮다”고 평가했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)