|

경기 둔화와 정부의 대출 규제 등으로 보험을 담보로 돈 빌리는 생계형 대출자가 늘고 있다. 그러나 담보가 있는데도 대출 금리가 최고 연 10%에 달해 보험사가 과도한 이자 이익을 챙긴다는 소비자 불만도 적지 않다.

보험사는 정말 보험 가입자를 상대로 지나친 이자 장사를 하는 것일까?

결론부터 말하면 이는 절반만 맞는다.

보험 계약 대출(약관 대출)은 보험 가입자가 보험을 해약했을 때 돌려받는 해지 환급금 범위 안에서 돈을 빌리는 상품이다. 가입자가 적립한 돈을 보험사에 담보로 맡기고 대출받는다는 얘기다. 국내에서 영업하는 41개 보험회사의 보험 계약 대출 잔액은 지난 6월 말 현재 60조8000억원으로 1년 전보다 무려 4조8000억원 늘었다.

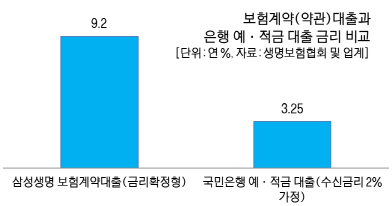

보험 계약 대출의 대출 금리가 비슷한 구조인 은행 예·적금 담보 대출보다 높은 것은 사실이다. 생명보험협회 공시를 보면 생명 보험사의 보험 계약 대출 금리는 ‘금리 연동형’ 상품이 지난달 현재 평균 연 4.41%, ‘금리 확정형’이 6.87%에 달한다. 금리 연동형은 보험 계약자가 낸 보험료 적립금에 시장 금리 변화에 따라 변동 금리로 이자를 붙여주는 것이고, 금리 확정형은 처음부터 확정 금리로 이자를 적립해주는 유형이다.

일례로 삼성생명의 금리 확정형 보험 계약 대출 금리는 연 9.2%에 이른다. 반면 KB국민은행의 예·적금 담보 대출 금리는 소비자가 예·적금에 가입해 받는 수신금리에 1~1.25%포인트를 더한 수준이다. 연 2% 이자를 주는 예금 상품 가입자라면 연 3.5%가 넘지 않는 금리로 대출받을 수 있다는 이야기다.

|

보험 계약 대출자의 실제 이자 부담은 기준금리가 아니라 가산금리에서 발생한다. 보험 대출의 가산금리는 보험사가 인건비 등 대출 업무에 들어가는 원가와 회사 마진 등을 더해 정한다.

보험 계약 대출 가산금리는 최고 2.5% 정도로 2%를 넘지 않는 은행권 예·적금 담보 대출보다 많이 높은 편이다. 실제 삼성생명의 보험 계약 대출 가산금리는 금리 연동형이 연 1.5%, 금리 확정형이 2.25%로 국민은행 예·적금 담보 대출 가산금리(연 1~1.25%)보다 최대 1.25%포인트나 높다. 보험업계가 똑같은 금액을 대출해도 시중은행보다 더 많은 이익을 챙기는 셈이다.

보험 업계 관계자는 “보험사가 대출 서비스를 제공하면서 고객에게 수수료를 받지 않을 수는 없다”면서도 “가산금리를 과도하게 높게 책정한 점은 조정이 필요하다고 내부에서도 인정하는 분위기”라고 전했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)