일본의 굴욕은 시사하는 바가 크다. 신용평가사를 비롯한 글로벌 금융시장 플레이어(player)들이 소기의 목적달성을 위해 `국가부채와 재정건전성`이라는 잣대를 계속해서 꺼내들 것임을 확인하는 계기가 됐다. 여전히 이들은 2009년 두바이, 2010년 그리스의 계보를 이어갈 블랙리스트 작성에 여념이 없어 보인다. 이런 상황에선 빌미를 주지 않는 게 최선이다. 시쳇말로 잘못 걸렸다가는 호되게 당하기 십상이다.

◇반면교사

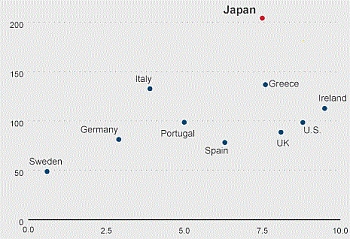

사실 일본의 과도한 국가부채는 어제 오늘의 일이 아니다. 8일 일본 재무성에 따르면 일본의 국가부채는 지난해 3분기말 908조8617억엔으로 연간 국내총생산(GDP)의 198.4%에 이르고 있다. 이는 지난해 재정파탄으로 난리가 났던 그리스의 부채비율 140.2%를 웃도는 것으로, 경쟁국인 미국(92.8%)이나 독일(75.7%)과 비교하면 2배에 달한다.

|

이같은 일본의 국채 투자자 분포는 디폴트 위기에 몰렸던 그리스와는 큰 차이를 보인다. 재정위기 당시 그리스 국채의 65%는 외국인 투자자의 소유였다. 유럽 재정위기의 또 다른 뇌관으로 꼽히는 스페인도 국채의 45%를 외국인 투자자가 보유하고 있다. 미국 역시 외국인의 국채 투자비중이 50%로 높다. 이렇게 보면 국채 만기도래시 일본 정부가 안게 되는 차환리스크는 주변국에 비해 상대적으로 낮다.

그러나 S&P가 주목한 것은 기하급수적으로 늘어난 일본 국가부채의 절대수준이다. 사실상 일본 정부의 부채관리가 통제불능 상태에 빠졌다는 시장의 우려도 더해졌다. 일본의 신용등급이 스페인 보다 낮은 `AA-`로 강등된 이유다.

우리나라의 투자자별 국채 보유비중은 일본과 비슷하다. 외국인의 국채 보유비중은 10% 안팎으로 내국인의 수요 기반이 넓다. 문제는 우리나라의 국가부채 증가속도 역시 눈에 띄게 가팔라지고 있다는 점이다. 국가 부채는 2008년 300조원을 돌파한데 이어 2013년에는 500조원에 육박할 전망이다. 2004년 GDP 대비 22.5%에 불과했던 부채비율은 이제 40%를 향해 나아가고 있다. S&P의 경고가 바다 건너 남의 나라 일이라고 치부할 수 없게 됐다.

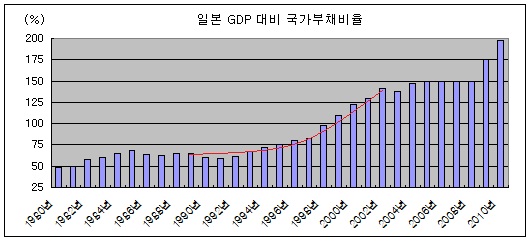

◇기분 나쁘게 닮아간다 일본의 나라살림이 처음부터 기우뚱거린 것은 아니다. 1980년대까지 일본의 국가부채는 GDP의 50~70%에서 관리되고 있었다. 시작은 부동산 버블 붕괴에서 비롯됐다. 자산시장의 가격거품이 꺼지면서 일본은 1990년대 장기불황(잃어버린 10년) 국면에 들어갔다. 이 시기 국가 부채도 급증했는데 10년간 이어진 경기침체를 극복하는 과정에서 공격적인 감세정책을 펴고 재정지출 사업을 확대했기 때문이다.

|

그럼에도 일본 경제는 좀처럼 성장의 계기를 잡지 못하고 있다. 남발된 감세와 재정지출 카드는 나라살림에 씻을 수 없는 상처만 남겼을 뿐이다. 1998년 처음으로 100%를 돌파한 일본의 국가부채비율은 이제 13년만에 200%를 넘보고 있다. 경제협력개발기구(OECD)는 올해 일본의 국가부채비율이 200%를 넘어설 것으로 예상하고 있고, 일본 재무성 역시 2011 회계연도말에는 일본의 국가부채가 998조엔으로 불어날 것이라고 우려하는 실정이다.

|

물론 수치로 비교해본 한국의 재정건전성은 주변국에 비해 아직은 양호한 수준. 그러나 소규모 개방 경제의 특성상 우리의 경제구조는 외부변수에 취약할 수 밖에 없다. 전문가들은 그간 대·내외 위기 때마다 최후 보루 역할을 해왔던 재정이 허약해지고 있다는 점은 간과할 수 없는 문제라고 입을 모은다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)