.png)

|

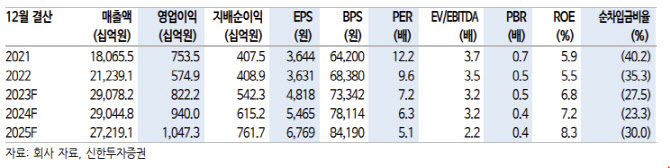

김선미 신한투자증권 연구원은 “4분기 연결실적은 매출액은 8조원, 영업이익은 1812억원으로 영업이익 기준 컨센서스를 4.8% 하회할 것”이라고 밝혔다.

주택부문 고성장 및 국내외 플랜트 공정률 확대로 매출액은 컨센서스를 상회하나 일회성 비용이 다수 반영되기 때문이다. 회계감사인 변경 및 PF 구조조정을 앞둔 보수처리가 원인이라고 김 연구원은 짚었다.

일회성 비용 발생 가능성은 낮아질 것으로 전망했다. 김 연구원은 “최근 수주한 대형 현장들의 공정률이 아직 낮은 점을 고려하면 2024년 실적에의 영향은 제한적”이라며 “2024년에는 현대차그룹 전기차공장, 사우디 대형 플랜트 등의 매출 비중이 높아지는 만큼 일회성 비용 발생 가능성은 낮아질 것”이라고 했다.

2024년에도 사우디를 중심으로 한 탄탄한 신규수주가 해외부문 비중 확대를 주도할 것으로 봤다. 김 연구원은 “현재 입찰결과 대기 중인 안건은 사우디 사파니아(20억달러), NEC GOSP(약 10억달러), 사우디 네옴시티 2건(각 20억달러), 아랍에미리트 루와이스 LNG(9억달러) 등”이라며 “2024년에도 사우디 안건 비중이 높아 반복 수주를 통해 확보된 원가 경쟁력을 활용할 수 있을 것”이라고 내다봤다.

이를 기반해 2024년 해외수주 가이던스는 작년 목표를 상회할 가능성이 높다는 것이다. 김 연구원은 “해외비중이 점차 확대되며 2025년부터는 실적 및 주가를 주도하는 메인 사업부문이 될 것”이라고 기대했다.

목표가는 4만9000원으로 하향했다. 김 연구원은 “수익성에 대한 투자자 우려가 높았던 만큼 업종 대비 현대건설이 아웃퍼폼하는 데에는 시간이 필요하다”며 “실적보다는 신사업 성과가 주가를 견인할 가능성이 높다”고 했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)