국내 백화점 ‘빅4’ 중 하나인 한화갤러리아(452260)가 지난 31일 증권시장에 입성했다. 일부 개인 주주들 사이에서는 한화갤러리아의 낮은 기업가치에 대해 비판의 목소리를 냈다.

|

한화갤러리아는 상장과 동시에 한화솔루션(009830)에서 인적분할 당시 평가받았던 기업가치(8000억원) 절반이 날라갔다. 백화점 주가에 대한 보수적인 증권가의 평가 잣대 때문이다.

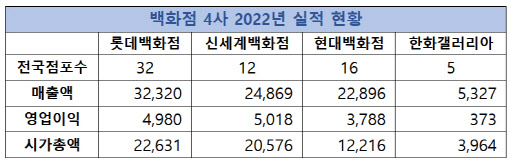

앞서 국내에 상장한 롯데쇼핑(023530), 신세계(004170), 현대백화점(069960)도 제 가치를 못받기 매한가지다. 백화점은 수수료(마진) 장사를 하는데 신장 폭이 크지 않고, 전형적인 노동집약 산업이라서다.

단순 영업이익으로만 빅3 백화점의 기업가치를 보면 PER은 4~5배에 불과하다. 백화점 3사의 기업가치가 낮은 것은 오히려 순수하게 백화점사업만 하지 않은 탓도 있다. 롯데쇼핑만 하더라도 백화점 사업은 작년 5000억원에 가까운 어닝서프라이즈를 기록했지만, 마트·슈퍼·가전전문점·영화관 등 연결재무제표로 잡히는 다양한 사업이 발목을 잡았다.

신세계, 현대백화점도 마찬가지다. 백화점 외에 패션, 아웃렛, 면세점 등 다양한 사업이 섞여있다보니 백화점 사업만으로 기업가치를 평가할 수 없다.

반면 갤러리아는 순수하게 백화점 사업에 투자할 수 있는 몇 안되는 주식이다. 갤러리아보다 규모가 적은 백화점 상장주식으로는 그랜드백화점을 운영하는 베뉴지(019010), 대구백화점(006370), 광주신세계(037710) 등이 있다. 100억원대 매출을 기록중인 베뉴지와 대구백화점과 비교하면 상대적으로 한화갤러리아는 매우 우량기업이다. 한화갤러리아는 작년 5327억원의 매출액, 373억원의 영업이익을 기록했다.

빅사이즈 여성 패션의류 쇼핑몰인 공구우먼과 비교해도 한화갤러리아는 저평가 됐다. 공구우먼은 작년 586억원의 매출액과 126억원의 영업이익을 기록했다. 기업가치는 2000억원이다. 이 평가기준으로 갤러리아의 시총을 계산하면 6000억원 이상이 합당하다. 국내 주식시장에 오프라인 유통사업에 얼마나 보수적으로 보고 있는지 알 수 있는 대목이다.

|

국내 유통기업은 전형적으로 부동산 등 보유 자산은 많지만 수익성이 낮고, 주주가치 제고에 신경쓰지 않았다. 이로 인해 수십년간의 주식시장에서 투자자들의 외면을 받아왔다.

한화갤러리아도 처절한 자기 반성과 미래 사업에 대한 희망(?)을 보여주지 않는다면 다른 백화점 기업과 유사한 전철을 밟을 것이 자명하다.

이를 타개하고 기업가치 1조원 이상을 밟기 위해서는 기존의 백화점 프리미엄 전략만으로는 충분하지 않은 상황이다. 명품소싱 능력을 바탕으로 안정적인 매출을 보여주는 것은 훌륭한 캐시카우임에는 틀림없다. 하지만 그 이상을 보여주지 않는다면 상장 1년을 맞는 내년 기업가치는 현재 수준을 넘어서지 못할 것으로 보인다. 즉 김동선 한화갤러리아 전략본부장이 앞으로 보여줄 신사업이 한화갤러리아의 기업가치에 큰 영향을 줄 것이라는 뜻이다.

현재 한화갤러리아는 6월 강남역에 오픈하는 미국 3대 햄버거인 파이브가이즈 오픈을 앞두고 있다. 파이브가이즈에 대한 기대감이 크지만 이것만으로는 부족하다. 이에 자체적인 IP(지적재산권) 개발, 콘텐츠 및 브랜드에 대한 투자 등이 요구된다. 필요하다면 인수합병(M&A) 등에도 나서야 할 것으로 보인다.

명품과 상관관계가 높다는 점은 장점이다. 국내 주식시장에서 명품주식에 직접 투자할 수 있는 기업이 없는만큼, 한화갤러리아가 대안이 될 수는 있다.

궁극적으로는 다른 백화점과 차별화되는 가치를 보여줘야 한다. 이를 통해 개인 및 기관 투자자들에게 긍정적인 인식을 심어줄 수 있느냐가 주가 부양의 관건이다.

|

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)