세아제강지주는 구조관 사업 전문 유통법인 에스에스아이케이(SSIK) 및 구조관 제조법인 동아스틸을 세아제강으로 통합하는 구조관 사업 재편에 나선다고 11일 밝혔다.

이번 사업 재편은 세아제강지주의 에스에스아이케이 지분 100%를 세아제강이 약 834억원에 인수하며, 그룹 내 개별적으로 영위해오던 구조관 사업의 제조·유통·영업 부문의 통합 시너지를 극대화할 방침이다.

세아제강의 경우 지난 2017년 종속회사인 에스에이아이케이대부를 통해 BNK부산은행이 보유한 동아스틸에 대한 부실대출채권(NPL)을 인수하며 경영권을 확보했다. 그동안 구조관 사업을 하고 있던 세아제강은 동아스틸 인수 이후 제품군 확대 및 시장점유율 향상 등 시너지 효과를 기대했다.

|

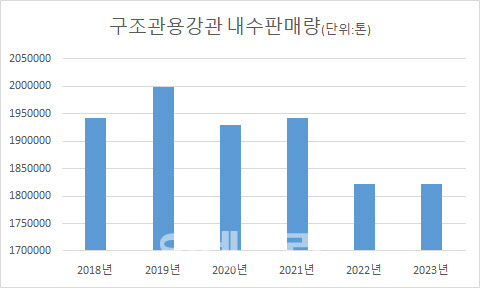

하지만 최근 구조관 시장의 경우 건설업계 부진과 중국산 저가 제품 유입으로 업황 부진을 겪고 있다. 2019년 200만톤(t)에 육박했던 내수 판매량은 2022년 이후 급감했다. 한국철강협회에 따르면 올해 1~7월 구조관 내수 판매량은 101만톤(t)으로 전년(105만t)대비 3.6% 가량 줄었다. 특히 구조관의 경우 배관 및 에너지향 강관(가스관, 송유관, 유정용강관 등) 대비 상대적으로 진입장벽이 낮은 편이다. 동아스틸 역시 지난해 영업이익이 9억원으로 전년(19억원)대비 반토막이 났다.

이에 세아제강 또한 구조관 사업의 지속 가능한 성장전략 수립을 위해 작년부터 ‘구조관 사업 TF’ 조직을 신설하고 사업 시너지 확보 방안을 다각도로 검토해온 것으로 전해진다. 이번 인수 결정 역시 그에 대한 일환으로, 세아제강은 중복되는 비효율 제거 및 물류체계 개선 등을 통한 가격경쟁력을 확보할 수 있을 것으로 예상된다. 이어 안정적인 판매 유통망 확보, 배관부터 구조관까지의 폭넓은 제품 포트폴리오 제공 등 영업·마케팅 측면에서도 통합 시너지 효과도 나타날 것으로 보인다.

구조관 시장은 다른 강관 제품 대비 진입장벽이 낮기 때문에 구조관제품 품질 이외에도 다양한 제품의 구색 확보, 신속한 물류, 가격 경쟁력 등이 무엇보다 중요하다. 국내 1위 강관사인 세아제강을 앞세워 기존 구조관 사업의 질적·양적 성장 및 경쟁력을 확보한다는 전략이다.

세아제강 관계자는 “금번 사업구조 재편은 그룹 내 분산되어 있던 구조관 사업의 통합 시너지 창출 및 운영 효율성 극대화를 위한 전환점이 될 것”이라면서 “가격 경쟁력을 갖춘 고품질 구조관을 국내 시장에 공급함으로써 중국산 구조관 제품의 대량 유입에 따른 건설자재 품질 이슈 문제 해결에도 긍정적 영향을 줄 것으로 기대하고 있다”고 설명했다.