하나금융투자는 7일 마벨(Marvell·MRVL.US)에 대해 보수적 가이던스에도 주가가 상승하고 있다며, 마벨이 보수적인 가이던스를 제시했지만, 반도체 업종 투자심리에는 이상이 없다고 짚었다.

|

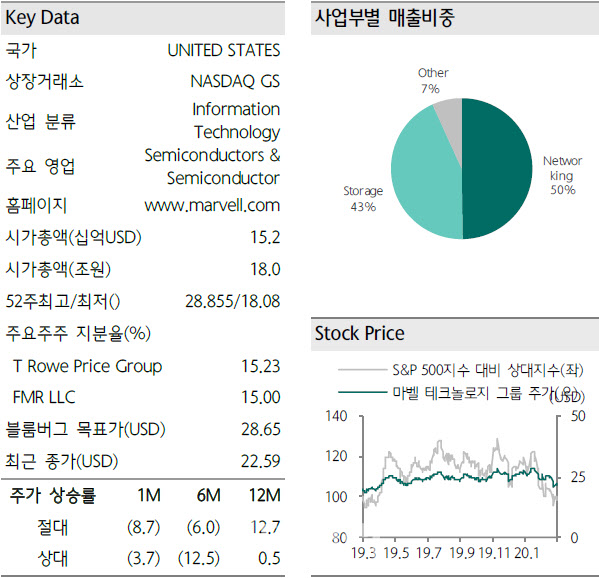

이경민 하나금융투자 연구원은 “스토리지 사업부에서 기업과 데이터센터향 수요가 견조해 고객향 제품의 매출 둔화를 상쇄했다”며 “4분기 실적에는 인수기업, 매각사업부 매출이 각각 플러스, 마이너스로 반영됐다”고 설명했다.

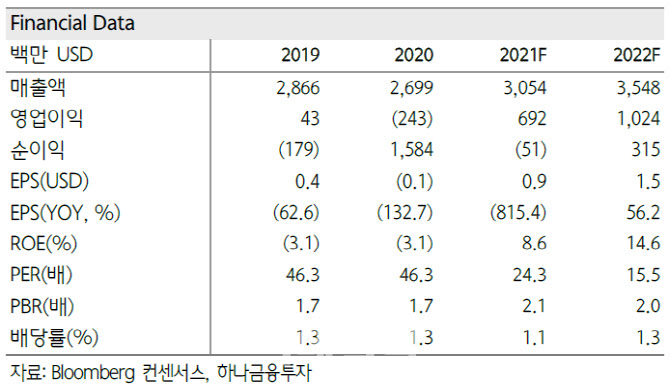

4분기도 시장예상보다 견조한 데다 코로나19 영향이 반영된 1분기 가이던스가 컨센서스를 웃돈 점에 주목한다.

마벨은 1분기 매출과 EPS 가이던스를 각각 5%(6억4600만~7억1400만달러), 0.11~0.17달러로 제시했다. 매출 가이던스 중간값은 6억8000만달러로 시장기대치(6억7000만달러)를 소폭 웃돈다,

매출 가이던스 범위가 -5~5%로 넓은 것은 코로나19 영향과 미국 상무부의 화웨이 제재 조치를 고려한 영향이다.

이 연구원은 “코로나19 영향이 반영된 이유는 2가지”라며 “중국으로부터의 부품조달(PCB, 보드 등)이 지연되면서 주력제품 생산에 차질이 생겼고, 최종 고객사 협력업체 가동률이 낮아졌기 때문”이라고 설명했다.

그는 다만 “가이던스 하향 조정폭은 NXP, 마이크로칩, 쿼보 등과 비슷한 수준”이라며 “5G 투자포인트가 아직 유효하고, 데이터센터 수요가 견조하다는 점을 감안할 때 마벨의 보수적 가이던스가 반도체 업종 투자심리에 부정적 영향을 미칠 가능성은 미미하다”고 예상했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)