|

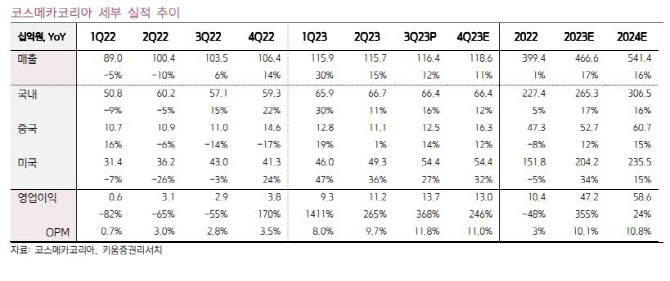

특히 국내 법인 매출이 기존 고객사의 수출 증가와 신규 인디 뷰티 고객사의 대량 수주 덕분에 증가했고, 영업 레버리지 효과와 고객사와 제품군 믹스 개선으로 이익이 크게 성장했다는 것이 조 연구원의 설명이다. 중국 법인도 영업이익이 5억원으로 흑자전환했는데 이는 기존 고객사의 재고 소진으로 주문이 증가하면서 매출이 늘었고, 그동안의 비용 효율화 노력 덕분에 고정비 부담이 감소했기 때문이다. 미국 법인 매출은 아마존, 타겟, 얼타 등 저가향 채널의 화장품 수요가 늘면서 증가했고, 영업 레버리지 효과 덕분에 이익이 증가했다고 조 연구원은 판단했다.

조 연구원은 코스메카코리아가 내년에도 성장세는 이어질 것이라며 연결 매출 5414억원으로 전년 대비 16% 늘어날 것이라 전망했다. 글로벌 인디브랜드 트렌드, 국내외 가성비 소비 선호 현상이 지속할 것으로 기대되기 때문이다.

조 연구원은 “특히 국내 소비 시장 내 가성비 소비 트렌드가 이어지면서 소비 시장 내 중저가 화장품에 대한 수요가 늘고 있다”며 “이에 국내 고객사들의 국내 저가 채널 확대로 내수 물량에 대한 수요가 증가할 것으로 기대된다”고 설명했다.

이어 “해외 비중국 시장 수출도 기대된다. 기존 내수 멀티 브랜드 숍(MBS)채널을 주 무대로 삼던 일부 고객사들이 해외 비중국 시장 진출을 노리면서, 주문 물량이 늘어날 것으로 기대된다. 향후 고객사 발주 물량이 증가할 것으로 예상하며, 영업레버리지 효과에 따른 이익 성장이 기대된다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)