|

이에 삼성증권이 추정한 3분기 연결 기준 매출액은 5조8100억원, 영업이익은 1540억원이다. 각각 전년 동기 대비 15%, 33% 늘어난다는 예상이다. 영업이익은 시장 기대치를 24% 가량 상회할 것으로 전망됐다.

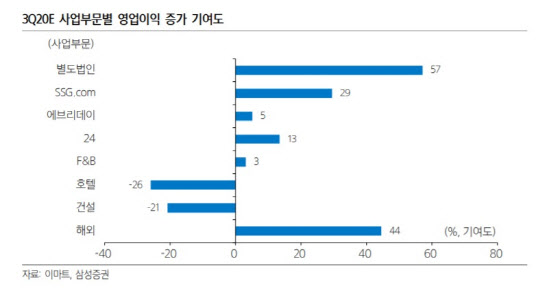

박 연구원은 “코로나19로 인한 내식 수요와 더불어 ‘쓱(SSG)닷컴’이라는 플랫폼의 구조적 성장이 이어지고 있기 때문”이라고 3분기 호실적의 원인에 대해 설명했다.

삼성증권은 할인점, 트레이더스 등의 3분기 총매출액이 전년 동기 대비 6% 늘어나고, 같은 기간 쓱닷컴의 거래대금은 36%가량 늘어날 수 있다고 내다봤다.

박 연구원은 “전문점 구조조정에 따른 비용절감 효과와 더불어 규모의 경제 효과가 나타나고 있다”며 “줄곧 하락해오던 영업이익이 3분기를 기점으로 ‘계단식 성장’ 국면에 들어섰다고 본다”고 말했다. 그는 “음식료품 부문에서의 점유율 확대, 전문점 사업 구조조정 완료 등을 통해 오는 2021년부터는 가벼운 비용구조를 바탕으로 규모의 경제 효과를 누릴 수 있을 것”이라고 덧붙였다.

온라인 플랫폼 쓱닷컴 역시 기업가치에 큰 기여를 할 수 있을 것이란 예상이다. 박 연구원은 “소비자들의 온라인 이용률이 높아질 것으로 보이는 상황에서 기업가치의 상향 조정 가능성은 아직도 유효하다”고 짚었다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)