|

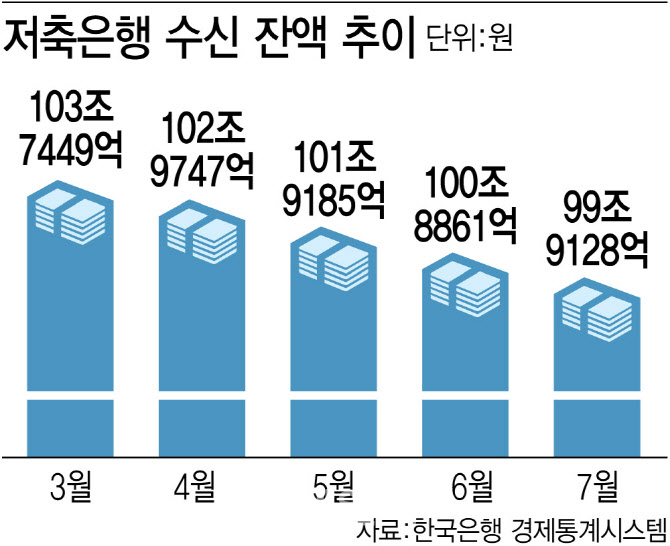

저축은행의 쪼그라든 수신고는 대출 규모의 빠른 축소가 핵심 원인이다. 저축은행은 예·적금 수신으로 대부분 자금을 조달하고 수신 자금으로 대출 영업을 늘려가며 수익을 창출하는 구조다. 수신 잔액이 감소하고 있다는 것은 저축은행이 대출을 내주고 수익을 늘릴 여력도 줄고 있다는 뜻이다.

실제로 상호저축은행의 여신 잔액은 지난 7월 기준 96조 9415억원으로 지난해 같은 기간(108억 9848억원)보다 12조 433억원 줄었다. 여신 잔고는 여신 잔고는 작년 1월(115조원 6003억원) 이후 18개월 연속 감소세다. 지난 5월부터 100조원 밑으로 떨어지기도 했다.

저축은행이 몸집을 줄이는 이유는 건전성 관리 영향 탓이다. 대규모 부실이 발생하고 있는 신규 부동산 프로젝트파이낸싱(PF)은 중단했고 고금리 기조에 소매금융 수요 확보에도 난항을 겪었다. 이에 저축은행업계의 올해 상반기 연체율은 평균 8.3%로 높은 수준을 유지하고 있고, 같은 기간 3804억원의 적자를 기록했다.

문제는 기준금리 인하가 목전인 상황에서 저축은행이 대출을 확대할 수 있는 최소한의 여력마저 사라질 수도 있다는 점이다. 이에 저축은행 업계는 시장금리가 인하하고 있는 상황에서도 예금 금리 인상 경쟁에 나서고 있다. 저축은행중앙회에 따르면 저축은행 79곳의 1년짜리 정기예금 평균 금리는 연 3.67%로 집계됐다. 그러나 은행권의 정기예금 평균 금리는 한국은행의 기준 금리인 연 3.5%에 못 미치는 수준이다.

HB와 바로 저축은행은 정기예금(6개월 회전)에 4% 금리를 제공하고 있다. 업계 1위 SBI저축은행은 정기 예금과 회전정기예금 금리를 연 3.9%까지 높였다. 상상인저축은행은 최근 정기예금 금리를 연 3.91%로 0.05%포인트 올렸다.

고금리 적금도 등장했다. 애큐온저축은행은 최고 연 12%의 ‘나날이 적금’을 출시했다. 기본금리 연 2%에 입금할 때마다 1일 1회 0.1%포인트씩 우대금리가 더해진다. 웰컴저축은행은 롯데카드와 함께 최고 연 10%의 ‘웰컴디지로카 100일 적금’을 선보였다. 기본금리는 연 0.2%지만 최고 연 9.8%포인트 우대금리를 적용받아 최고 연 10% 금리를 받을 수 있다.

저축은행 업계 관계자는 “올해 4분기 예·적금 만기도래가 집중되는 만큼 유동성 확보 차원에서 고금리로 자금 조달에 나선 저축은행들이 늘고 있다”며 “내년 상반기까지 저축은행들은 적극적으로 수신에 나서지는 않을 것이기 때문에 정기예금을 가입을 고민하고 있다면 지금이 적기다”고 설명했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)