|

호실적은 주력 품목의 견조한 매출 성장과 전분기에 이은 연구개발비 축소 지속에 따른 비용 감소 효과 영향이 크다는 분석이다.

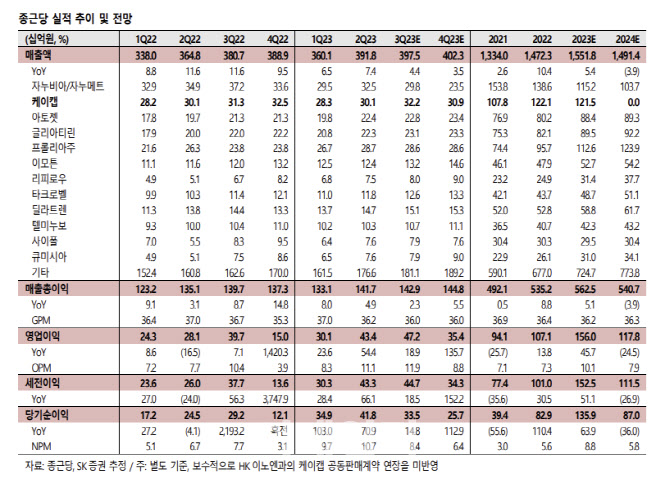

자누비아 및 자누메트 매출액은 전년 대비 20% 감소한 298억원을 추정했다. 자누비아의 특허 만료 및 제네릭 출시에 따른 약가 인하 영향이 매출 감소로 이어질 것으로 분석했다. 케이캡 매출액은 3% 증가한 322억원으로 예상했다. 상반기 대비 저용량 제품 매출 확대를 바탕으로 소폭 증가를 예상했다.

식약처 제재 대상 품목 매출 회복도 이어지고 있다고 평가했다. 특히 리피로우는 지난 분기에 이어 20% 이상의 매출 성장을 지속 중인 것으로 파악했다. 미용 수요 회복에 따른 수혜를 바탕으로 원더톡스, 큐시미아의 매출 성장도 견조하다고 판단했다.

연구개발비 축소는 연중 지속될 것으로 봤다. 올해 4분기연구개발비도 CKD-510(CMT병 치료제)의 2상 개시에 따른 비용 증가가 예상되나, 전년 대비로는 30% 이상 감소한 402억원을 기록할 것으로 전망했다. 이 연구원은 “선택과 집중에 기반한 연구개발비 효율화는 내년에도 지속될 전망이며, 이는 지속적으로 기업가치 훼손의 주요 원인으로 지목되어져 온 연구개발비용 투자 규모 대비 파이프라인 가치의 기업 가치 내 기여 저조를 해결할 수 있다는 점에서 긍정적인 점은 분명하다”고 밝혔다.

케이캡 계약 연장에도 주목했다. 이 연구원은 “내년 실적 변수는 올해 말 계약 종료를 앞둔 케이캡 공동판매 계약의 연장 여부가 될 전망”이라며 “현재 계약 연장 논의를 진행 중인 것으로 판단되는 만큼 연장 여부에 주목할 필요가 있다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)