자녀 유무가 재테크 성패(成敗)를 좌우한다고 믿는 젊은 부부들이 많다. 조기퇴직과 고령화, 고물가의 공포가 엄습해 오는 가운데 '무자녀 유혹'에 흔들리는 부부들도 늘고 있다. 미래에 태어날 아이를 위해 부부가 자발적으로 출산 계획은 보류하고 일단 돈부터 모으겠다는 것이다. '신(新)무자녀 가정'은 평생 아이를 낳지 않겠다는 것은 아니고, 돈을 벌어서 재테크 기반을 다지면 그때 계획을 세워 아이를 낳겠다는 것이 특징이다.

그렇다면 아이가 없는 것이 재테크할 땐 과연 얼마나 도움이 되는 걸까? 사실 아이 한 명을 낳고 키우기까지 적잖은 비용이 드는 건 사실이다. 자녀 한 명을 대학까지 교육시키는 데에 1억원 이상 돈이 든다는 조사 결과도 나와 있다(보건사회연구원). 그러나 전문가들은 무자녀가 반드시 재테크 대박으로 이어지는 건 아니라고 진단하고 있다. 한상언 신한은행 PB팀장은 "아이를 늦게 낳으면 지금 당장은 편하겠지만 은퇴 이후 두 번째 인생에서 돈에 쫓겨 비참해 질 수 있다"면서 "아이를 빨리 낳는 것이 오히려 재테크 측면에서 더 유리할 수 있다"고 지적했다.

◆유자녀 부부가 더 재산 많아

"아이가 없으면 당연히 재테크에 큰 도움이 되겠죠. 아이들은 현금을 먹고 자란다잖아요. 방학 때 수학학원 안 보내려고 직접 가르치는데 너무 피곤하네요."(자산운용사 A팀장)

대다수 샐러리맨에게 돈을 모으기 어려운 이유를 물어보면 1순위로 꼽는 것이 바로 '자녀 교육비 부담'이다. 월 소득의 20~40%를 자녀 교육비로 쓰게 되니 '자녀 교육비 부담만 덜어도 숨통이 트일 텐데'라고 하소연한다. 그렇다면 자녀 관련 지출이 없는 가정은 그렇지 않은 가정보다 자산을 더 많이 모았을까.

|

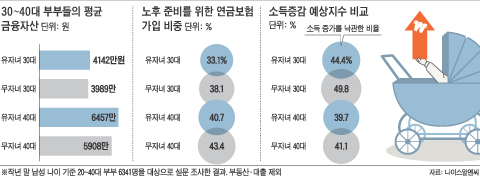

리서치전문업체 나이스알앤씨가 작년 말 20~40대 부부 6341명을 대상으로 자녀 유무(有無)별 금융자산 규모(부동산·대출 제외)를 조사했다. 갓 결혼한 20대 무자녀 부부는 20대 유자녀 부부보다 금융자산이 15% 이상 많았다. 그런데 30~40대로 가면 오히려 유자녀 부부의 자산 규모가 더 많아지는 역전(逆轉) 현상이 나타났다. 40대 무자녀 부부의 평균 금융자산은 5908만원이었다. 반면 자녀가 있는 40대 부부의 금융자산은 오히려 그보다 많은 6457만원이었다.

30대 부부도 마찬가지였다. 30대 유자녀 부부의 통장에는 평균 4142만원이 들어 있어 무자녀 부부들보다 더 두둑했다. 이정헌 나이스알앤씨 연구팀장은 "부부만 둘이 사는 무자녀 부부는 아무래도 돈을 모아야 한다는 책임감이 강하지 않다"면서 "무자녀 가구는 외식·여행 등에 대한 씀씀이가 유자녀 가구보다 훨씬 큰 편"이라고 설명했다. 제윤경 에듀머니 대표는 "아이 없이 부부 둘만 산다고 해서 아껴쓰면서 사는 건 아니다"라며 "아이가 없으면 아무래도 목적의식이 떨어지기 때문에 자산을 많이 모으기가 쉽지 않다"고 말했다.

◆만혼(晩婚)·만산(晩産)의 함정

늦게 결혼한 만혼 부부가 출산을 무작정 미루는 것은 남들보다 시한폭탄을 옆구리에 더 많이 붙이고 달리는 셈이다. 결혼과 출산이 빠르고 정년퇴직이 보장되던 IMF외환위기 이전에는, 교육·주택·노후로 대표되는 인생 3대 자금을 준비할 수 있는 기간이 25년은 족히 넘었다. 설혹 가장이 정년 전에 퇴직하더라도 고금리이기 때문에 월급 받아서 저축만 꼬박꼬박 해왔으면 집도 사고 아이 교육도 시키고 노후 준비까지 다 할 수 있었다.

그런데 지금은 상황이 다르다. 결혼과 출산 시기는 계속해서 뒤로 밀리고 있는데 퇴직 시기는 점점 빨라지고 있다. 인생 3대 자금을 준비할 수 있는 시간이 이전 세대와 비교하면 최대 10년 짧아졌다.

서기수 HB파트너스 대표는 "출산을 뒤로 미루다가 정작 소득이 감소하는 시기와 아이 교육비 지출이 가장 많아지는 시기가 겹치게 되면 가정경제가 심각하게 흔들릴 수 있다"고 우려했다. 일반적으로 교육비 부담은 아이가 대학에 들어가는 시기를 전후로 최고조에 달한다. 그러나 30대 후반에 결혼한 남성이 마흔이 되어 낳은 아이가 대학에 진학할 때에는 아버지가 회사를 떠나 소득이 감소한 상태일 가능성이 높아 자녀 학비 부담이 커질 수 있다.

◆언터처블 교육비 통장 마련을

만혼·만산 세대는 15~20년 내에 내집 마련과 자녀 교육, 그리고 노후 준비까지 한꺼번에 해결해야 한다. 김구 신한금융투자 WM부 과장은 "아이를 늦게 낳더라도 급여가 계속 늘어나고 자산이 증가해 주면 아무 문제가 없지만 급여 생활자에겐 아무래도 무리"라며 "생애 재무 설계를 할 땐 소득이 줄어들 시기까지 예측해야 한다"고 말했다. 소득 감소 시기에 쓸 수 있는 비상 통장을 만들어둬야 한다는 얘기다. 제윤경 대표는 "교육비 통장을 사교육비 통장과 대학학비 등을 위한 미래교육비 통장으로 이원화한 다음, 미래교육비 통장은 어떤 일이 있어도 건드리지 않는 전략도 좋다"고 말했다.

준비 기간이 짧다는 생각에 성급한 결정을 내리는 잘못도 피해야 한다.