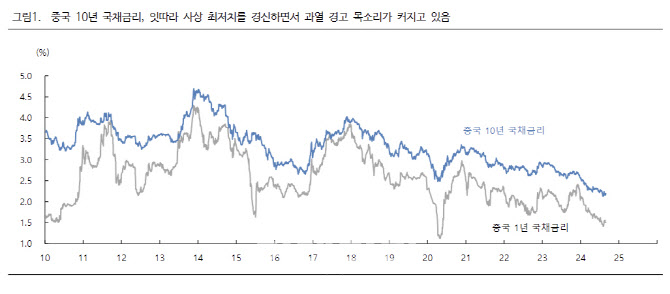

29일 박상현 iM증권 연구원은 “중국 채권시장의의 과열 혹은 버블을 우려하는 목소리가 커지고 있는데 전날(28일) 종가기준 중국 10년 국채금리는 2.181%로 역사상 최저 수준을 경신중”이라고 말했다.

국채 금리의 급락, 즉 채권가격 급등세를 두고 인민은행이 채권시장 개입에 나서는 등 채권시장 과열 리스크에 대한 경계감이 고조되고 있는 상황이다. 박 연구원은 “물론 중국 국채 금리의 하락은 중국 경제 상황을 고려할 때 피할 수 없는 현상”이라며 “성장률 둔화와 더불어 소비자물가 0%대라는 저물가 기조 장기화로 대변되는 디플레이션 리스크가 커지고 있고 이에 대응해 정책금리 인하 사이클이 지속하고 있기 때문”이라고 설명했다. 게다가 부동산가격 및 주가의 장기 침체 여파로 자금이 채권시장으로 몰려갈 수 밖에 없는 현실 역시 채권시장 과열의 원인이기도 하다.

그는 “미국 연방준비제도가 9월 금리인하에 나서는 등 글로벌 주요국의 동반 금리인하 역시 중국 국채금리 하락의 또 다른 빌미를 제공 중”이라고 지적했다.

|

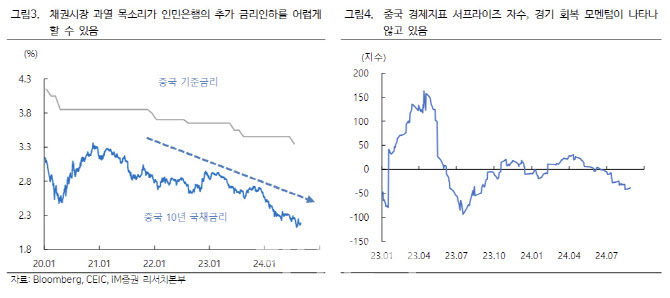

그는 “물론 중국내 경제여건을 고려할 때 금리가 단기적으로 급상승할 가능성은 크지 않다. 경기 부진 속에 저물가 기조가 유지 중인 만큼, 정책금리 인상 가능성이 높지 않기 때문”이라면서도 “그럼에도 불구하고 채권시장 과열을 우려하는 배경에는 수급 리스크가 있다”고 우려했다. 7월 기준으로 중국 정부는 올해 계획한 지방채 및 초장기 특별 국채 쿼터 가운데 절반 이상을 발행하지 못한 것으로 알려졌기 때문이다.

즉, 연말까지 약 2조 6800억 위안 규모의 국공채 발행이 대기 중인 상태로, 계획경제라는 중국 경제 특성상 아직 발행하지 못한 국공채 발행 쿼터가 연말까지 발행될 것이 분명하다는 점에서 수급불안 리스크가 갈수록 커질 수 있다.

그는 “채권시장을 제외한 여타 자산시장의 장기 침체로 막대한 투기자금이 국채 등 채권시장으로 쏠려 있음을 고려할 때”라며 “수급불안이라는 작은 불씨가 금리 급등으로 이어질 경우 예상치 못한 시장 충격이 발생할 위험이 잠재해 있는 것”이라고 강조했다.

박 연구원은 또 “채권시장의 과열 리스크는 중국 정부의 경기부양 기조에도 제약요인으로 작용할 수 있다”며 “예상보다 부동산 및 소비경기가 살아나지 못하고 있어 중국 정부 및 인민은행으로서는 추가 정책금리 인하 및 재정지출을 추가 확대해야 하는 입장이지만 채권시장 과열이 이러한 정책 추진에 큰 걸림돌이 되고 있다”라고 판단했다.

그는 “국채 등 채권금리 하락이 경제와 자산시장에 미치는 긍정적 효과도 있지만 현재 중국 국채 금리 급락 현상은 당장 중국 경기 및 자산가격 회복에 긍정적 영향을 미치기 어려운 상황”이라며 “오히려 자금의 쏠림 현상에 따른 부작용이 커지고 있다는 점에서 중국 경제와 금융시장이 또 다른 신용위험에 직면할 잠재적 위험이 커지고 있다”고 덧붙였다.

|

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)