[주목!e해외주식]

1Q 영업익 21.9억달러…전년비 12.9%↓

농기계 수요 위축에 실적 부진

올해 연간 순이익 전망 하향 조정

“농기계 추가적 수요 감소 제한적”

[이데일리 김응태 기자] ‘농슬라’(농기계의 테슬라)로 불리는 디어앤컴퍼니(디어앤코)의 주가가 부진한 흐름을 나타내고 있다. 농가소득 부진에 따른 농기계 수요 위축으로 올해 연간 순이익 가이던스(전망)를 하향 조정한 탓이다. 증권가에선 추가적인 농기계 수요 감소가 제한적일 것으로 보면서도, 향후 건설기계 수요 확대가 긍정적인 영향을 미칠 수 있다고 전망했다.

| | 디어앤컴퍼니의 자율주행 트랙터. (사진=로이터) |

|

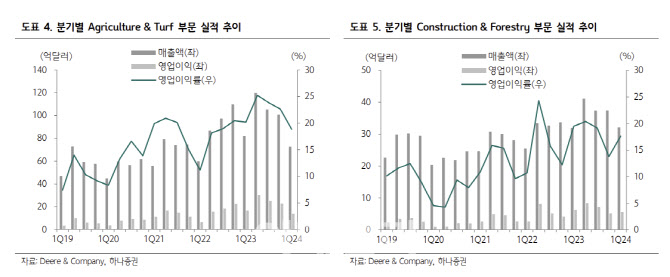

유재선 하나증권 연구원은 20일 “디어앤코의 올해 1분기 매출액은 전년 대비 3.7% 감소한 121억9000만달러, 영업이익은 12.9% 감소한 21억9000만달러를 기록했다”고 밝혔다.

실적 부진은 농기계와 건설기계 모두 전분기에 이어 출하량 감소세가 이어지는 가운데 판가 인상 효과가 둔화한 영향이 크다는 게 증권가의 분석이다. 특히 농기계의 경우 주요 곡물가격 하향 안정화와 농가소득 조정이 계속되고 있다고 진단했다. 그나마 농기계 수요 부진이 예견된 일이었던 만큼 1분기 실적은 시장 기대치를 상회했다.

영업이익률은 전년 대비 1.9%포인트 하락한 18.0%를 기록했다. 출하량 둔화로 고정비 부담과 전반적인 판관비가 증가하며 이익률이 악화했다.

디어앤코는 올해 순이익 가이던스를 이전 77.5억~82.5억달러에서 75억~77.5억달러로 하향 조정했다. 전년 대비 23.8%~26.2% 감소했다. 이 역시 농기계 부문 출하량 감소가 주요한 타격을 줬다는 분석이다.

증권가에선 추가적인 농기계 수요 감소는 제한적일 것으로 봤다. 유 연구원은 “시장 재고가 적정한 수준에서 유지되는 가운데 노후화에 따른 교체 수요, 과거 대비 건전한 북미지역 농가 현금흐름 등을 감안하면 추가적인 수요 하향 조정은 제한적일 것”이라고 내다봤다.

건설기계의 경우 내년에도 수요가 개선될 여지가 있다고 판단했다. 유 연구원은 “건설기계 수요는 2025년에도 지속될 북미지역 인프라 투자와 주택시장 회복에 따른 신규 착공 개선으로 상향 조정될 가능성이 있다”고 말했다.