.png)

|

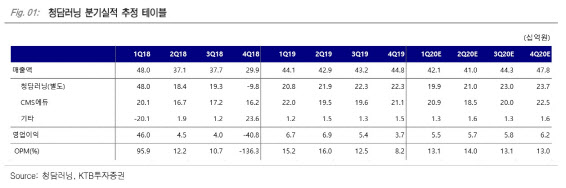

또한 김 연구원은 “지난달 말 국내 수강생수는 지난해 연말 대비 3.3% 증가하는 등 비입시 영어 시장 내의 시장점유율 확대도 지속중이다”라고 설명했다.

또한 올해 3분기부터는 중국, 베트남 등의 지역에서 발생하는 로열티 수입 역시 기대할 만한 요소로 꼽았다. 김 연구원은 “중국은 3분기부터 앙리에듀, 카이둔 어학원 등에 대한 로열티 매출이 발생할 수 있고, 베트남 역시 파트너사의 공격적인 개원 정책에 따라 안정적인 로열치 수익이 발생할 수 있다”고 말했다.

한편 KTB투자증권이 추정한 올해 청담러닝의 매출액은 1753억원, 영업이익은 233억원이다. 각각 전년 동기 대비 0.2%, 2.7%씩 증가한다는 예상이다. 김 연구원은 “현재 주가수익비율(PER)은 9.5배 수준으로 저평가된 상태인데다가 6.4%에 달하는 높은 배당수익률도 매력적인 구간”이라고 짚었다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)