|

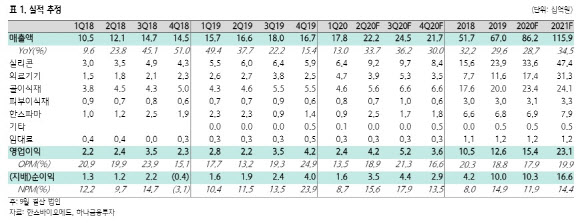

이에 따라 그가 추정한 올 2분기 연결 기준 매출액과 영업이익은 각각 전년 동기 대비 33.7%, 90.5%씩 성장한 222억원, 42억원이다.

특히 한스바이오메드는 지속적인 수출 확대와 자회사 효과도 기대할 만한 요소라는 설명이다. 이 회사는 지난 2018년부터 공격적인 해외 법인 설립과 제품허가를 확대하고 있다. 또한 조직 재생 치료제를 개발하는 자회사 에이템즈는 퇴행성 관절염 치료제의 임상 신청을 앞두고 있다.

김 연구원은 “2021년부터 임상을 개시하면 2~3년 안에 상용화가 기대되는 만큼 자회사 가치 상승에 따른 주가 상승을 예상한다”고 덧붙였다.

한편 하나금융투자가 예상한 한스바이오메드의 올해 연결 기준 매출액은 862억원, 영업이익은 154억원이다. 각각 전년 동기 대비 28.7%, 22.2%씩 성장한다는 전망이다.