|

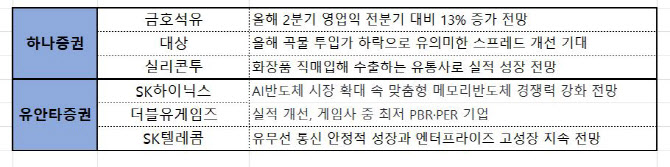

올해 1분기 실적이 좋았던 대상(001680)과 실리콘투(257720)도 추천했다. 실리콘투의 올해 1분기 연결 기준 영업이익은 294억원으로 전년 동기 영업이익 74억원과 비교해 대폭 증가했다. 대상 역시 올해 1분기 연결기준 영업이익이 477억원으로 전년 동기(249억원) 대비 크게 늘었다. 하나증권은 특히 대상에 대해 “올해 곡물 투입가 하락으로 스프레드 개선이 기대된다”고 분석했다.

유안타증권은 올해 1분기 ‘어닝 서프라이즈’를 기록한 SK하이닉스(000660)를 추천주로 선택했다. 2분기에도 수익성이 개선될 것이라는 기대 때문이다. 유안타증권은 SK하이닉스의 2분기 영업이익을 4조4000억원으로 전망했다. 특히 인공지능(AI) 반도체 시장 확대 속에서 맞춤형 메모리반도체 경쟁력이 추세적으로 강화될 가능성이 클 것으로 판단했다.

유안타증권은 더블유게임즈(192080)의 성장성도 주목했다. 유안타증권은 “마케팅비 감소에도 매출 증가와 실적 개선이 이어지고 있다”며 “신규 아이게이밍, 스킬게임을 시작으로 올해 성장성 회복이 기대된다”고 했다. 또한, 게임사 중 최저 주당순자산비율(PBR), 주가수익비율(PER) 기업임에 따라 벨류에이션 리레이팅이 기대된다고 설명했다.

마지막으로 SK텔레콤(017670)도 고성장이 지속될 것이라는 이유로 추천주에 이름을 올렸다. 올해 통신업종 내 차별화가 쉽지 않은 상황임에도 5G 및 이동통신사(MNO)시장 1위 사업자 지위가 강화될 것이라는 전망 때문이다. 유안타증권은 “유무선 통신의 안정적 성장과 엔터프라이즈 고성장을 지속할 것”이라고 내다봤다.