|

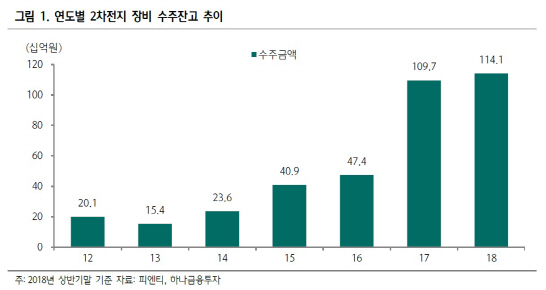

안주원 하나금융투자 연구원은 “피엔티는 롤투롤 기술을 활용해 소재, 2차전지 등으로 사업 범위를 넓혀가고 있으며 최근에는 2차전지 산업확대에 따라 수주잔고가 지속 증가하고 있다”며 “특히 롤투롤 장비는 국내에서 피엔티가 시장점유율 1위(약 40~50% 추정)를 차지하고 있으며, 관련 기술력을 보유하고 있는 만큼 수주모멘텀이 지속될 것”이라고 내다봤다. 피엔티의 2차전지 수주잔고는 지난 2016년 474억원에서 올해 상반기말 기준 1141억원으로 증가했다는 설명이다.

안 연구원은 “피엔티는 2분기 영업손실 30억원을 기록해 전년동기대비 적자전환했으나, 이는 IFRS15 적용에 따른 매출액 인식기준 변경, 개발장비 원가 증가, 판관비 일부계정 매출원가로 변경했기 때문”이라며 “이러한 요인들은 2분기에 모두 반영되면서 일회성으로 끝났으며 3분기부터는 실적 정상화가 이뤄질 것”이라고 판단했다.

피엔티의 올해 매출액은 전년대비 71.5% 증가한 2569억원, 영업이익은 103억원을 기록할 것으로 전망했다. 안 연구원은 “2차전지 장비를 중심으로 수주가 확대되면서 매출액 증가가 이뤄질 전망이며, 영업이익은 2분기 영업손실 30억원을 기록했음에도 불구하고 3~4분기에 회복되면서 100억원을 시현할 것”이라며 “중국 시안법인도 4억원 수준이던 매출액이 수주잔고 증가에 따라 올해에는 200억원 이상 늘어나면서 매출 확대에 기여할 것”이라고 내다봤다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)