.png)

.png)

|

패션유통의 경우 명품 소비가 주가와 실적의 핵심이지만, 3분기에는 매크로 영향과 명품 원가 논란으로 명품 소비마저 부진했다는 분석이다. 형 연구원은 “OEM의 실적 흐름이 가장 좋을 것으로 보는 이유는 작년 내내 이어진 재고조정이 완료됨에 따라 전방 고객사의 주문 여력이 다시 생겨나고 있기 때문이다”라고 강조했다.

미국의 경기 우려로 바이어들이 여전히 보수적인 재고 매입 기조를 유지하고 있어 업황의 회복 강도는 다소 약할 수 있으나, 업황 회복의 방향성은 내년까지 계속 유효할 것이라는 전망이다.

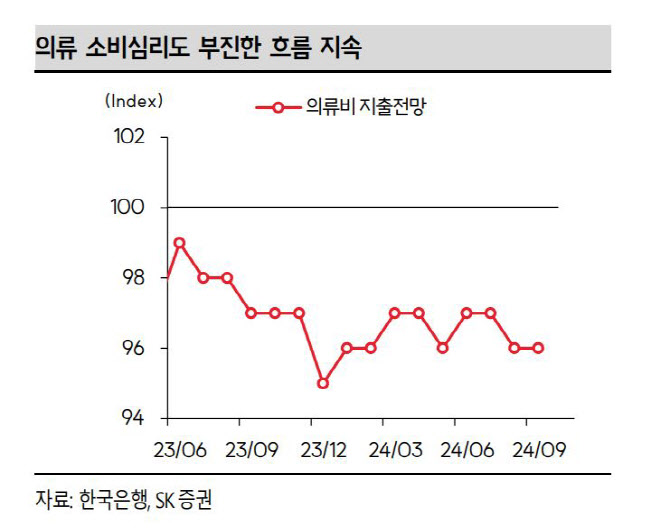

특히 OEM 업황의 경우 이미 작년에 최악의 구간을 지나 올해 회복기에 진입했다는 평가다. 반면 내수 패션 소비 업황은 2022년 하반기 금리 인상 사이클을 시작으로 긴 침체기를 겪고 있다. 내수 패션 소비의 경우 최근 매크로 지표의 흐름이 개선되고 있어 4분기를 기점으로 점진적으로 턴어라운드 할 가능성이 높다고 형 연구원은 전했다.

형 연구원은 “의류 업황은 최악을 지나 회복하는 방향으로 가겠지만, 회복의 강도는 약할 것으로 본다. 따라서 의류 업종은 여전히 개별 모멘텀 강한 종목을 중심으로 투자하는 것을 추천한다”면서 글로벌 런닝화, 신규제품 수주 등 모멘텀이 있는 화승엔터프라이즈(241590)를 의류업종 톱픽으로 짚었다.