|

하이투자증권은 7일 국내 금융시장의 트리플 악재 요인을 지난달 말 이후 지속되고 있는 △테이퍼링(자산 매입 축소) △미국 부채한도 협상 난항에 따른 미국 디폴트 리스크 △공급망 차질 장기화 및 에너지발 인플레이션 우려 △헝다발 유동성 위기, 전력난에 따른 조업 중단 리스크로 촉발되고 있는 중국 경기 경착륙 리스크로 꼽았다.

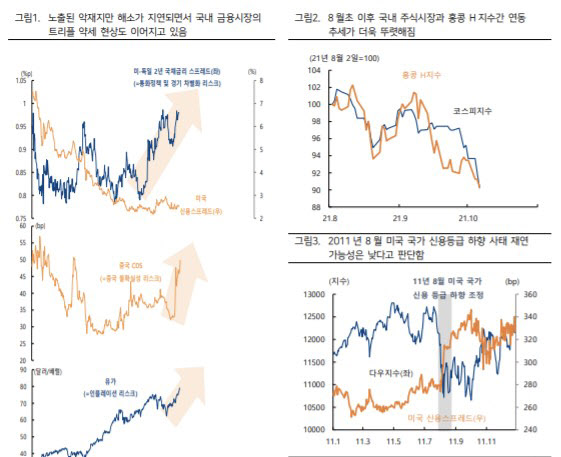

코스피는 추석 연휴 이후 약 7.4% 급락하면서 올해 최저치를 기록했다. 원·달러 환율 역시 약 16원 상승하면서 1년 2개월 만에 1190원대에 진입, 1200원선을 목전에 뒀다. 3년 국채 금리도 1.1719%로 오르며 패닉 장세를 이어갔다. 이 가운데 미국 관련 리스크보다 중국 리스크와 에너지관련 리스크에 더욱 민감한 반응을 보이고 있다고 봤다.

옐런 미 재무장관이 경고하고 있는 것처럼 오는 18일까지 부채한도 협상이 타결되지 못하면 미국은 일시적일지라도 디폴트에 직면할 수 있고 이는 2011년 8월과 같은 미국 국가신용등급 하향 등으로 이어지면서 글로벌 증시에 부담을 줄 여지가 있다고 전망했다. 또 미국의 불안은 글로벌 자금의 안전자산 선호 현상 강화로 이어져 달러화가 초강세를 보일 수 있음은 국내 금융시장이 우려하는 부분이라고 짚었다.

박상현 하이투자증권 연구원은 “다만 부채한도 협상의 경우 최악의 상황을 배제할 수 없지만 공화당 입장에서도 코로나19로 여전히 취약한 미국 경제상황을 무시하고 디폴트를 촉발시킬 가능성은 아직 낮다고 본다”며 “결국 민주 및 공화당 간 조건부 타결 여지는 상대적으로 높다. 이를 반영하듯 미국 신용스프레드 및 변동성(VIX)지수가 크게 움직이지 않고 있음은 이러한 기대감을 반영한다”고 말했다.

이에 따라 국내 금융시장 안정, 즉 트리플 약세 현상의 해소는 중국 및 에너지 가격 불확실성 진정에 달려 있다고 분석했다. 지난 8월 초 이후 국내 코스피와 홍콩 H지수간 상관관계가 거의 절대적으로 나오고 있어 국내 주식시장 등 금융시장이 중국 리스크에 민감한 것을 보여준다고 설명했다. 전일(6일) 종가 기준으로 8월 초 이후 코스피 지수는 9.8%, 홍콩 H지수는 9.9% 하락, 유사한 수준의 하락폭을 기록 중이다. 반면에 대만 가권지수는 동 기간 6.3% 하락에 그치고 있다.

박 연구원은 “국내 금융시장이 중국 리스크와 더불어 유가 및 천연가스 급등에 따른 에너지발 리스크에 동시에 노출되었기 때문”이라며 “여기에 한국은행 대출 규제 강화 등도 유동성 측면에서 국내 주식시장에 부정적 영향을 미치고 있다고 지적할 수 있다”고 전했다.

|

다음주는 국내 금융시장에 단기적 분수령이 될 가능성도 제기했다. 18일까지 미국 의회가 부채한도에 관련된 합의가 도출된다면 미국발 정치 불확실성 리스크가 상당부분 완화될 것으로 봤다. 이후 바이든 행정부가 예산조정권 등을 활용해 인프라투자 법안의 의회 통과를 추진할 여지가 높다는 설명이다.

중국 리스크 완화 여부도 변수다. 헝다에 이어 연쇄 부도 리스크가 현실화되고 있는 등 중국 유동성 위기가 완화되기보다 악화일로를 걷고 있다. 피치사는 지난 4일 예정된 달러 채권(2억600만달러)을 상환하지 못한 중국 부동산 개발업체인 화양년(Fantasia Holdings)의 신용등급을 ‘제한적 디폴트’로 강등하는 등 연쇄부도 리스크가 현실화되고 있다.

박 연구원은 “국경절 연휴 이후 중국 정부가 유동성 위기 진화 및 부동산 시장 안정을 위한 대책을 내놓을 지가 중국 금융시장은 물론 국내 금융시장의 안정 여부를 판가름할 가능성이 높다”며 “헝다발 유동성 위기를 조기에 진정하고 호주산 석탄 수입 재개 등 전력난 수습 방안 카드를 내놓을지 관심”이라고 설명했다.

이어 “유가 및 에너지 가격 급등세의 진정과 관련해서도 10월 말 유럽연합(EU) 정상회담과 G20 정상회담이 예정돼 에너지 가격 안정을 위한 정책 공조가 나올 여지도 있다”며 “국내 금융시장이 중국 및 에너지 리스크에 취약하다는 점이 확인됐지만 중요한 미국 내 신용리스크가 안정세를 유지하고 있어 중국 리스크가 안정될 시 국내 금융시장도 안정세를 회복할 여지는 높다고 생각한다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)