새마을금고는 MG손해보험에 이어 효성캐피탈 인수로 업계 영향력을 확대할 수 있게 됐고 에스티리더스PE도 새로운 트랙레코드(투자경험) 쌓기에 성공했다는 평가다.

|

당초 효성그룹은 효성캐피탈 희망 매각가로 5000억원 수준을 책정한 것으로 알려졌다. 올해 1분기 기준 효성캐피탈의 순자산(자본) 규모가 3952억원인 점을 감안해 주가순자산비율(PBR) 1.2배 수준에 매각가를 책정한 셈이다. 다만 실제 계약은 그보다 낮은 수준인 4000억원 안팎에서 이뤄질 것이라는 게 업계의 관측이다.

에스티리더스 PE-새마을금고 컨소시엄의 효성캐피탈 인수는 여러 면에서 시사하는 바가 크다는 게 업계의 평가다. 설립 5년차로 비교적 신생 하우스로 평가받는 에스티리더스 PE가 새마을금고와 의기투합해 중형급 금융사인 효성캐피탈 인수에 성공했기 때문이다.

에스티리더스 PE는 2016년 11월 IBK기업은행 PE본부 출신 최원석 대표가 세운 PEF 운용사다. 설립 이후 4년간 누적운용자산(AUM) 2160억원을 기록했으며 6개 펀드 청산으로 941억원을 회수하며 약 16.5%의 내부수익률(IRR)을 달성했다.

새마을금고와 손을 잡고 효성캐피탈 인수에 나설 수 있었던 배경도 길지 않은 시간 쌓은 트랙레코드 때문이라는 평가다. 효성캐피탈 인수로 에스티리더스 PE가 그간 보여준 중소·중견기업 포트폴리오에서 한발 더 성장할 계기를 마련했다는 평가도 나온다.

새마을금고도 효성캐피탈 인수가 플러스 요인으로 작용할 것이라는 관측이 나온다. 캐피털사들은 여신전문금융회사채만으로 자금을 마련하기 때문에 자금이 일시적으로 고갈됐을 때 이를 도와줄 계열사가 있느냐에 따라 자금조달비용이 좌우된다.

효성캐피탈도 은행계 캐피털사처럼 새마을금고중앙회를 통해 비용을 아낄 수 있다는 분석이다. 다른 경쟁사에 비해 설비금융 비중이 커서 안정적인 수익을 거둘 수 있다는 점도 새마을금고중앙회가 효성캐피탈 인수에 참여한 이유로 꼽힌다.

효성그룹도 이번 매각으로 지주사 체제로의 지배구조 재편을 마무리하게 됐다. 양지환 대신증권 연구원은 “효성캐피탈 매각은 실적 부진에 따른 기말 배당에 대한 우려를 불식하고 다양한 신사업 추진을 위한 투자재원을 확보했단 점에서 긍정적”이라며 “효성그룹은 글로벌 업체와 데이터 센터 사업, 독일 린데그룹과 JV 설립을 통한 액화수소공장 건설, 수소충전소 사업 등에 진출할 예정”이라고 말했다.

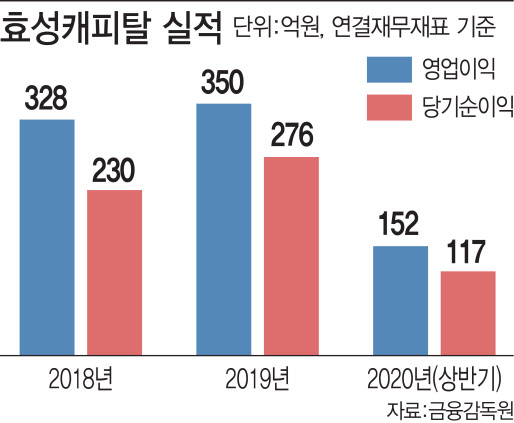

효성캐피탈은 지난 1997년 설립된 이후 산업재나 의료기기, 특수장비 등 설비금융 분야에서 두각을 나타냈다. 효성캐피탈의 영업 자산(1분기 기준)은 설비 관련 구매금융이 38%로 가장 높다. 이어 △주택금융 등 소매금융 17% △부동산 프로젝트파이낸싱(PF) 15% △중고차 등 자동차금융 11% △기업금융 4% 등의 순이다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)