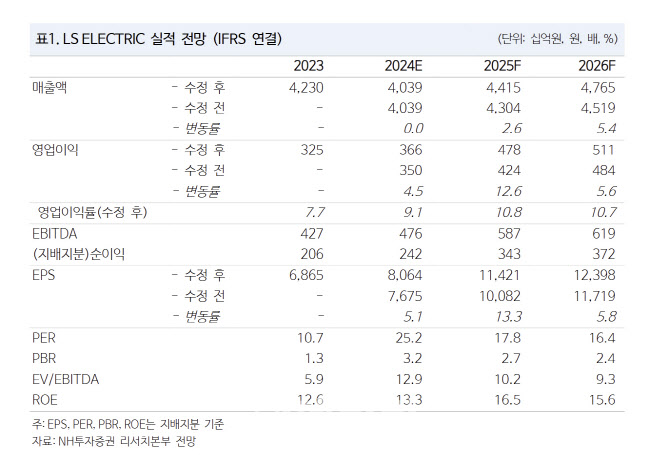

이민재 NH투자증권 연구원은 이날 보고서에서 “본격적인 북미향 초고압 변압기의 매출 비중 확대, 2025년 하반기 증설과 인수 효과에 더해 점차 누적될 데이터센터향 전력기기 매출 증가가 기대된다”고 투자의견과 목표주가를 유지하는 이유를 말했다. 이어 “LS일렉트릭은 북미향 초고압 변압기 시장을 대응하기 위해 지난 5월 부산공장 증설과 KOC전기 인수를 발표했다”고 덧붙였다.

|

2분기는 잠시 쉬어갈 것으로 내다봤다. 이 연구원은 “연결 기준 2분기 매출은 1조원, 영업이익은 844억원으로 컨센서스에 부합할 것”이라며 “전력기기와 전력인프라 부문 영업이익은 745억원으로 영업이익률은 13.4%로 양호할 것”이라고 분석했다.

그는 “자동화, 융합사업 부문과 국내외 자회사는 전방산업의 투자 부진 등으로 어려운 상황”이라면서도 “다만 삼성전자를 중심으로 국내 투자가 재개되는 모습을 보이고 있기 때문에 점진적 회복이 나타날 것”이라고 전망했다.

상반기 진행된 증설과 인수에 따른 외형확대에 시간이 필요하겠으나 북미향 매출은 점차 늘어나리란 기대다. 하반기부터 본격적인 이익 증가가 나타나 밸류에이션 매력도 부각되리란 분석이다.

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)