|

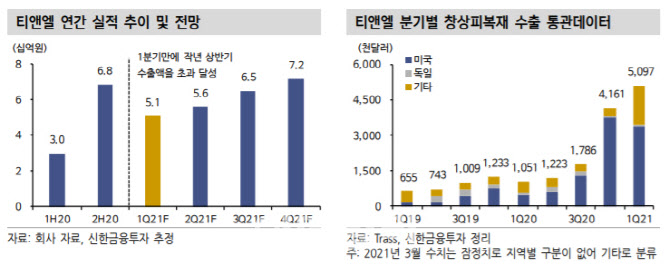

우선 창상피복재 매출은 106억원(수출 비중 48.0%)으로 추정한다. 이는 2020년 상반기 합산 창상피복재 매출 119억원에 준하는 수준이다.

이동건 연구원은 “전년 대비 큰 폭의 매출 성장은 2020년 하반기부터 본격화된 미국향 트러블 케어 패치 수요 급증에 기인한다”며 “2018년 미국 트러블 케어 패치 제조자개발생산(ODM) 시장 진출 이후 아마존닷컴, 타겟, CVS 등 주요 온·오프라인 채널 침투가 가속화됨에 따라 매출 고성장세는 연중 지속될 것”이라고 전망했다.

정형외과용 고정제 매출은 23억원으로 추정한다. 코로나19에 따른 병원 내원객수 감소 여파가 지속됨에 따라 성장은 제한적일 것으로 내다봤다.

다만 올해 하이드로콜로이드 매출은 360억원으로 전년 대비 70.6% 늘어날 것으로 추정한다. 이 연구원은 “미국 온·오프라인 채널 침투 본격화에 따른 매출 고성장은 지속될 것”이라며 “매출 고성장 트렌드 속 올해 하반기에는 신제품 출시 모멘텀까지 더해질 예정이다”고 전했다.

이 연구원은 또 “일반용 스마트 패치(원격 체온 등 생체신호 관리)를 필두로 마이크로니들 기반 화장품, 지혈재 등의 출시가 기대된다”며 “이는 추가적인 매출 증가뿐만 아니라 밸류에이션 프리미엄의 근거로도 작용하는 만큼 실적 및 주가 상승에 유의미한 기여가 예상된다”고 강조했다.

한편 현 티앤엘 주가는 2021년 예상 주가수익비율(PER) 22.6배에서 거래 중이다. 이는 글로벌 창상피복재 비교대상기업군(피어그룹) 2021년 예상 PER 83.7배 대비 73%, 국내 미용의료용품 업체 피어 PER 60.6배 대비 63% 할인된 수준이라고 분석했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)